编者按:自2024年以来,新茶饮品牌争相IPO,掀起一波上市热潮。

当前已成功上市的有奈雪的茶、茶百道、古茗,蜜雪冰城、沪上阿姨也IPO在即。

上市不仅意味着资本市场的狂欢,更预示着新茶饮行业将迎来新一轮洗牌。

新茶饮赛道竞争逐渐进入下半场,为了陷入同质化竞争之中,新茶饮品牌应该如何发力?

推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第45期关注的是新茶饮市场。

作者丨 柴鑫洋

编辑丨李文贤

自2024年底以来,新茶饮市场表现得异常活跃,多个知名品牌在加紧冲刺资本市场。

元宵节当天,古茗抢先登录港股市场,成为第三家新茶饮上市公司。与此同时,蜜雪冰城与沪上阿姨也正奋力向IPO发起冲刺。

然而,上市并非万能钥匙。从已上市茶饮品牌的股价表现来看,新茶饮市场透露出阵阵寒意。

2024年,新茶饮行业近一年有近15万家店闭店。

窄门餐眼数据显示,截至2025年1月15日,奶茶饮品行业近一年新开门店数为111436家。而同期,净减少门店38785家。

奈雪的茶、茶百道等知名品牌股价大幅下跌,市值严重缩水,古茗也未能幸免上市首日即破发的魔咒。

数据显示,尽管我国现制茶饮店行业规模保持增长,但增速正在逐渐放缓。

新茶饮市场的淘汰赛已经悄然开启,品牌间的竞争将更加激烈,市场格局也将面临重新洗牌。

密集冲刺IPO,新茶饮品牌流血上市

元宵节当天,古茗登录港股市场,成为第三家新茶饮上市公司。

2月21日,蜜雪冰城蜜雪冰城在港交所公告,香港上市初步提呈发行1705.99万股H股,发售价将为每股发售股份 202.50港元,预计3月3日正式上市。

沪上阿姨也通过获得中国证监会备案,冲刺上市。

与此同时,茶颜悦色和霸王茶姬也传出计划赴美上市的消息,力争“原叶鲜奶茶第一股”。

中国食品产业分析师朱丹蓬提到,目前中国的新茶饮步入了空窗期关闭、内卷加速以及淘汰赛的最后阶段,越来越多的头部企业都在加紧IPO。

“IPO能够让企业的综合实力加强、护城河拓宽加深,整体资金会更加充裕,这也是未来行业马太效应将会表现的淋漓尽致的最终目标。”他还提到。

福建华策品牌定位咨询创始人詹军豪表示,尽管部分上市公司业绩不佳,但上市能带来资金注入、品牌曝光度提升等益处,有助于品牌加速扩张、优化运营,并为未来的市场竞争储备力量。

“在资本支持下进行份额竞争,部分实力较弱的品牌逐渐退出市场,规模大的品牌选择上市募集资金继续支持投入、原股东变现退出。”香颂资本董事沈萌提到。

新茶饮的下半场,上市似乎只是品牌拿到下一轮比赛的入场券。

从已上市茶饮品牌的股价来看,新茶饮市场透露出阵阵寒意。

奈雪的茶上市至今跌幅已超过90%,其上市发行价为19.8港元/股,目前股价仅为1.360港元/股。上市之初的市值一度接近300亿港元,如今市值缩水至23亿港元。

茶百道上市发行价为17.5港元/股,目前股价仅9.260港元/股,跌去47.09%。如今,总市值约136亿港元。

与奈雪的茶、茶百道的表现如出一辙,古茗也经历了上市首日即破发的魔咒。

行业老大哥蜜雪冰城也不得不表示:“市场竞争激烈,如果我们无法有效竞争,中国现制饮品市场的激烈竞争可能会对市场份额及盈利能力造成重大不利影响。”

一年近15万家门店闭店,新茶饮淘汰赛开启

新式茶饮产品同质化现象突出,行业内卷加剧,市场空间趋于相对饱和状态。

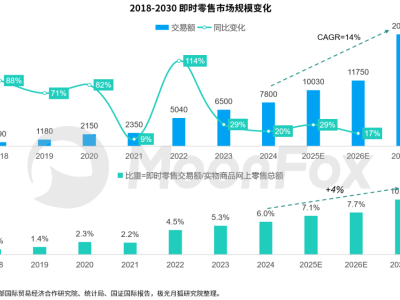

根据中国连锁经营协会数据,我国现制茶饮店行业规模虽然保持增长,但是面对2025年,新茶饮市场规模增速预计将从2023年的44.3%放缓至2025年的12.4%。

窄门餐眼数据显示,截至2025年1月15日,奶茶饮品行业近一年新开门店数为111436家。而同期,净减少门店38785家。这意味着,新茶饮行业近一年有近15万家店闭店。

GeoQ Data数据显示,2024年上半年101家连锁新茶饮品牌新开店量与去年同期持平,但闭店量却提升了近3000家。

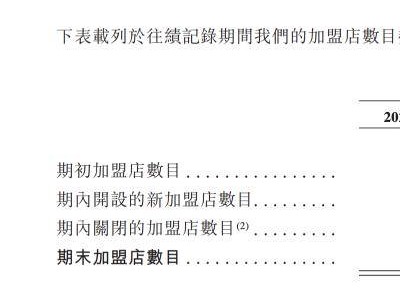

古茗2024年前9个月,新增门店700多家。而前年,其一年新增了2000多家门店。

据计算,沪上阿姨2024年新增约1200家门店,仅为2023年新增门店数的一半。2024上半年,沪上阿姨加盟店关闭531家,而前年全年这一数据为370家。

茶百道2024年半年报显示,其报告期内闭店245家,对应闭店率为2.93%,而2023年全年其闭店数为220家。截至2024年上半年,茶百道加盟店数量达到8376家,同比增长20.57%,而在2022年和2023年,加盟店的增速分别为25.29%和22.72%。

一位业内人士向透露,有大型茶饮品牌在公布其门店总数时,会将子品牌新开设的门店也纳入统计之中,而实际上,主品牌的独立门店数量增长并不多。

淘汰赛已经拉开帷幕,以书亦烧仙草为代表的新茶饮品牌在掉队。

窄门餐眼数据显示,截至2025年2月12日,书亦烧仙草的现有门店数量为4902家。而在2020年7月时,书亦烧仙草宣布“突破5000家”门店。

巅峰时期,书亦烧仙草的门店数量突破7000家。而现在的书亦烧仙草彷佛退回到了五年前。

本宫的茶、一芳水果茶、七分甜等大众所熟知的茶饮品牌也深陷关店漩涡,渐渐消失在公众视野。

朱丹蓬表示:“经过近几年茶饮企业的跑马圈地以及疯狂的扩张之后,很多品牌只有量没有质,使得门店属于亏损状态。在这样的一个节点之下,门店的倒闭是必然的。门店数量的回落趋势说明整个行业在步入淘汰期、洗牌期。”

资深零售分析师王国平在南都·湾财社记者采访时表示,2023年倒闭的较多是无次级品牌(含快招品牌),因为市场集中度上升,受到了品牌端的挤压。2024年,一方面无次级品牌继续倒闭,一方面品牌商为了“冲”规模,导致区域扎堆搏杀,一些品牌力产品力跟不上的品牌倒下。

博弈红海时代,新茶饮未来出路在哪?

《2023年新茶饮品牌洞察白皮书》指出,总体而言,新茶饮行业基本渡过了跑马圈地的野蛮生长初期。未来,在市场规模做大的同时也会不可避免地出现大鱼吃小鱼的局面,市场集中度进一步提高。

例如,2022年12月5日,奈雪的茶以5.25亿元的价格收购乐乐茶43.63%的股份,称为乐乐茶第一大股东。

行业马太效应逐渐显现,朱丹蓬认为中小品牌的茶饮企业几乎难以获得发展的机会。

随着茶饮行业进入下半场,品牌未来出路在哪?

众多策略中,深耕下沉市场、拓展海外市场以及推动饮品健康化已成为业内普遍探讨的发力方向。

一方面,消费行业分析师杨怀玉指出,新茶饮品牌不应局限于饮品领域,而应积极探索多元化业务。例如,蜜雪冰城已经推出了低价零食,奈雪的茶则兼售烘焙点心,库迪咖啡也增加了热食选项等。

沈萌对此表示赞同,他认为新茶饮品牌在广度上多开店、深度上多卖东西都是可行的策略。这不仅可以增加品牌的曝光度,还能通过多元化的产品组合提升盈利能力。

詹军豪则强调了品牌差异化的重要性,他提到:“当前新茶饮市场的同质化现象严重,品牌间的界限模糊,如果想在未来发展中占有一席之地,品牌必须基于消费者心智认知的视角,构建差异化的品牌定位,还要以创新为驱动,从产品、服务、体验等多维度实现差异化。”

朱丹蓬对此表示:“新茶饮赛道竞争逐渐进入下半场,头部玩家之间已经到了需要比拼供应链'基本功'时刻。而供应链能力的建设没有捷径可走,需要品牌从战略高度给予足够重视,投入'真金白银'一点滴地把基础打牢。