股神沃伦·巴菲特近期公开发布了2024年度的致股东信函,这一举动迅速吸引了全球投资者的密切关注。在信中,他详细阐述了伯克希尔·哈撒韦公司在过去一年的运营状况、投资策略及业务布局。

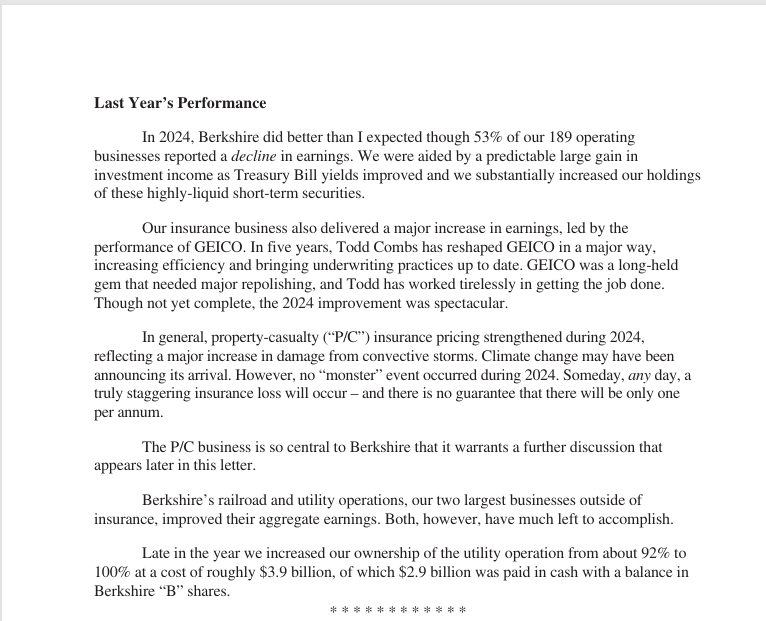

伯克希尔·哈撒韦在2024年的表现超出了巴菲特的预期。尽管旗下189家运营企业中,有53%的企业盈利出现了下滑,但得益于国债收益率的提升以及高流动性短期证券持仓的大幅增加,公司的投资收益实现了显著增长。保险业务在GEICO的强劲带动下,盈利大幅提升。在托德·库姆斯的领导下,GEICO进行了业务重塑,提升了效率,实现了承保业务的现代化。尽管改革尚未全面完成,但2024年的业绩已经有了显著改善。

伯克希尔的核心业务——财产险和意外险(P/C)业务,在2024年受到了对流风暴造成损失大幅增加的影响,定价普遍提高。尽管当年并未发生“巨灾”事件,但未来仍面临巨额保险损失的风险。然而,该业务板块的财务模式独特,先收取保费,后确定成本,这使得伯克希尔能够利用大量的“浮存金”进行投资,并通常能实现小额承保利润。在阿吉特的精心管理下,伯克希尔的保险业务已发展成为全球的行业标杆。过去二十年间,保险业务累计实现了320亿美元的税后承保利润,浮存金也从460亿美元增长到1710亿美元。

伯克希尔的铁路和公用事业业务整体盈利状况也有所改善。去年年底,公司以约39亿美元的成本,将公用事业业务的持股比例从约92%提升至100%,其中29亿美元以现金支付,其余部分则以伯克希尔“B”股支付。

在投资方面,伯克希尔展现了其独特的股权活动模式。一方面,公司控股了众多价值数百亿美元的企业,其中不乏优质企业,但也有部分表现不尽如人意。另一方面,伯克希尔持有苹果、美国运通、可口可乐和穆迪等大型盈利企业的少数股权,这些股权在年末的估值达到了2720亿美元。尽管可交易股票投资从3540亿美元降至2720亿美元,但非上市控股股权的价值却有所上升,且远高于可交易股票投资组合的价值。巴菲特向伯克希尔的股东们保证,公司将继续把大部分资金投资于股票,尤其是美国股票,其中许多企业拥有重要的国际业务。

伯克希尔在日本的投资也在不断增加。自2019年7月起,公司开始买入伊藤忠商事、丸红、三菱、三井物产和住友商事这五家日本公司的股票。这些公司财务状况稳健,资本配置合理,管理层优秀,对投资者友好。伯克希尔对这五家公司的持股为长期投资,且承诺持股比例不超过10%。截至去年年底,伯克希尔对这五家公司的投资总成本为138亿美元,市值总计达到了235亿美元。同时,伯克希尔还增加了日元计价的借款,通过这种日元平衡策略,预计2025年来自日本投资的股息收入将达到约8.12亿美元,而日元债务的利息成本约为1.35亿美元。

在税收方面,伯克希尔创造了美国企业纳税的新纪录。2024年,公司向美国国税局缴纳了268亿美元的企业所得税,约占美国企业纳税总额的5%。这一巨额纳税的关键在于,自1965年至2024年期间,伯克希尔股东仅获得过一次现金股息,公司将大量资金用于再投资,从而积累了高额的应税收入。自1965年以来,伯克希尔向美国财政部缴纳的现金所得税总计已超过1010亿美元,且这一数字仍在持续增长。

巴菲特在信中还透露了伯克希尔2025年股东大会的相关安排。股东大会将于5月3日在奥马哈举行,今年的日程虽有所调整,但核心目的依然是为股东答疑解惑、促进交流,并展示奥马哈的风貌。会议期间还将出售一本特别书籍《60YearsofBerkshireHathaway》,该书由CarrieSova编写,详细讲述了伯克希尔的历史,书中还收录了查理·芒格的照片、语录以及一些罕见的故事。CarrieSova婉拒了报酬,巴菲特提议共同签名20本书,捐赠给为奥马哈南部无家可归者提供服务的StephenCenter,并表示他将进行等额匹配捐赠。

从长期业绩来看,自1965年至2024年期间,伯克希尔每股市场价值的复合年增长率为19.9%,而同期标普500指数(含股息)的复合年增长率为10.4%。从1964年至2024年,伯克希尔的总体收益高达5502284%,而标普500指数仅为39054%。