近期,美国电池储能系统领域迎来了一项重要政策变动。美国国税局(IRS)正式公布了一份修订后的电池储能系统成本明细表,该表格将成为衡量电池储能系统是否符合美国税收抵免优惠的关键依据。

IRS在名为“2025-08”的通知中,详细列出了光伏组件及电池储能系统产品的成本比例参考数据。这些数据对于确定产品是否符合额外的10%投资税收抵免(ITC)至关重要。目前,该税收抵免适用于在建项目,要求美国本土制造比例至少达到40%,并计划自2027年起逐步提高至55%。

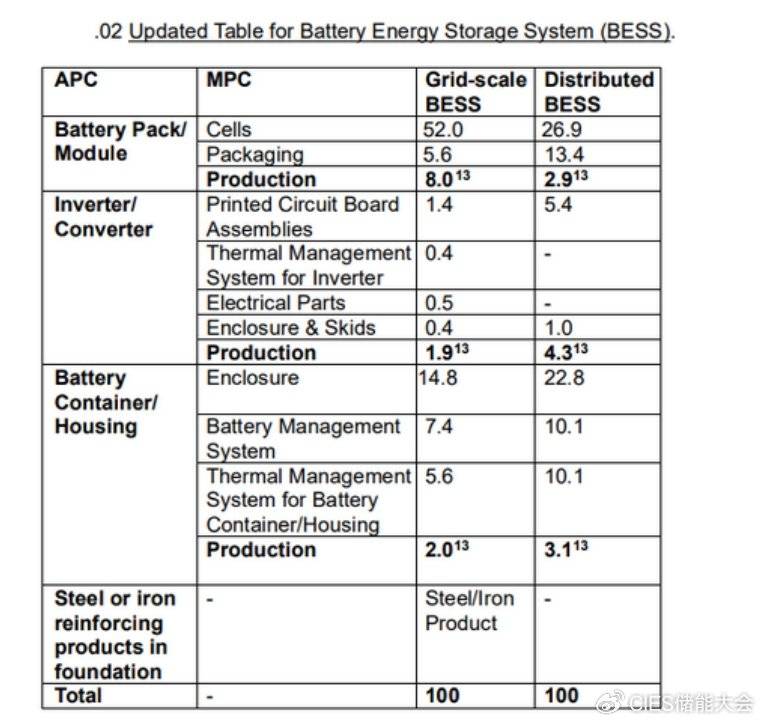

此次成本参考系统的引入,旨在为企业提供成本数据的替代方案。然而,自2023年该系统首次用于计算国内含量成本基础以来,便在业界引发了广泛讨论。尽管如此,IRS此次发布的成本比例参考表格,尽管在结构上略有调整,但仍保持了与2024年5月版本相似的四个主要适用项目组件(APC)类别。

这些类别包括电池组/模块、逆变器/转换器、电池集装箱/外壳,以及基础构件中的钢铁制品。值得注意的是,电网规模电池储能系统与分布式电池储能系统在相关数据上存在差异。电网规模储能系统主要指储能容量超过1MWh的大型项目,而分布式储能系统则指储能容量低于1MWh的较小规模项目。

对于电网规模储能系统而言,电池组/模块的成本比例有所下降,从72.4%降至65.6%。与此同时,电池集装箱/外壳的成本比例则上升至29.8%,较之前的22.3%有所增加。尽管存在这些调整,但电池及电池外壳/集装箱两大主要APC类别的总体比例名义上仍略有变化,从94.7%调整至95.4%。

关于电池组/模块成本比例下降的原因,IRS并未给出具体解释。然而,考虑到2024年全球电池价格的下降趋势,这一调整或许与此相关。

与此同时,美国本土电池储能系统供应商的数量预计将呈现增长态势。根据采购平台Anza Renewables的数据,目前美国拥有5家集装箱式电池储能系统制造商,而这一数字预计将在2027年上半年增长至9家。2025年下半年预计将有两家新的电池、模块及电池储能系统解决方案供应商进入市场,到2027年上半年,此类供应商的数量将进一步增加至7家。

这一增长趋势的主要驱动因素包括企业希望规避自2026年起对中国进口电池征收的25%的301条款关税,以及电池制造方面的45X税收抵免政策。这两项政策所带来的财务影响,甚至超过了投资税收抵免(ITC)的激励效果。

尽管Anza Renewables未透露今年首批提供美国制造解决方案的供应商具体名称,但业内推测,Fluence公司可能是其中之一。这一增长趋势不仅反映了美国本土电池储能系统产业的蓬勃发展,也预示着未来几年该领域将迎来更多竞争与创新。