公有云巨头的收入增长步伐正显著放缓,这一趋势可能还将持续。作为云市场领军者的亚马逊云科技(AWS),在2024年最后一个季度的收入增长仅为13%,相比第三季度的19%有所放缓。回顾全年,AWS总营收达到907.5亿美元,同比增长13.4%,而2022年的增长率为29%,显示出明显的增速下滑。

微软Azure和谷歌云同样未能幸免。微软Azure在2024年最后一个季度的收入增长为19%,低于上一季度的20%;谷歌云则实现了30%的增长,但同样未达到市场预期。这些数据表明,即便是云市场的巨头们,也面临着增长的压力。

尽管增速有所放缓,但AWS、Azure和谷歌云仍占据了全球云市场的67%份额。与此同时,IDC的数据显示,中国的阿里云、腾讯云和华为云在2024年上半年云计算收入增长也未超过15%,显示出全球云市场普遍的增长挑战。

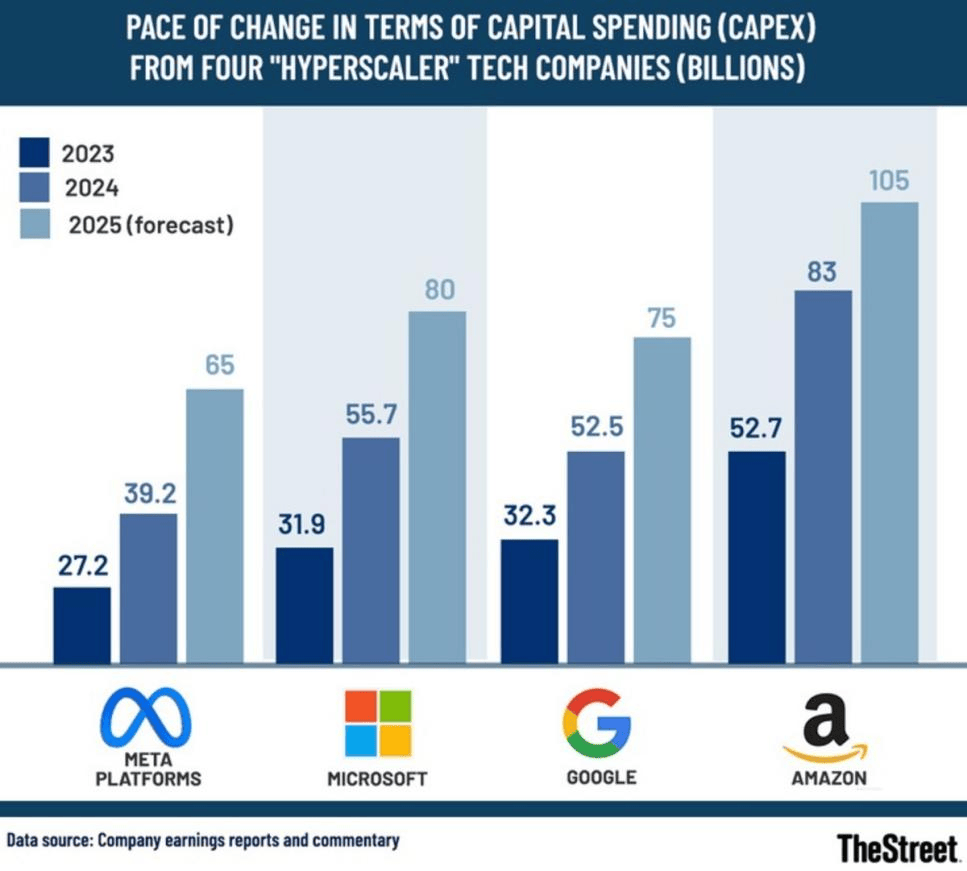

与收入增长放缓形成鲜明对比的是,云巨头们在AI基础设施上的投资却在不断增加。2024年,AWS投资了780亿美元,微软投资了760亿美元,谷歌云则投资了530亿美元,同比增幅高达38%。进入2025年,这一投资趋势仍在继续,微软承诺在AI基础设施上增加800亿美元的投资,亚马逊则计划投入1000亿美元,以抓住AI领域的“历史性机遇”。谷歌云的母公司Alphabet也预计将在2025年投资约750亿美元,用于构建其人工智能产品。

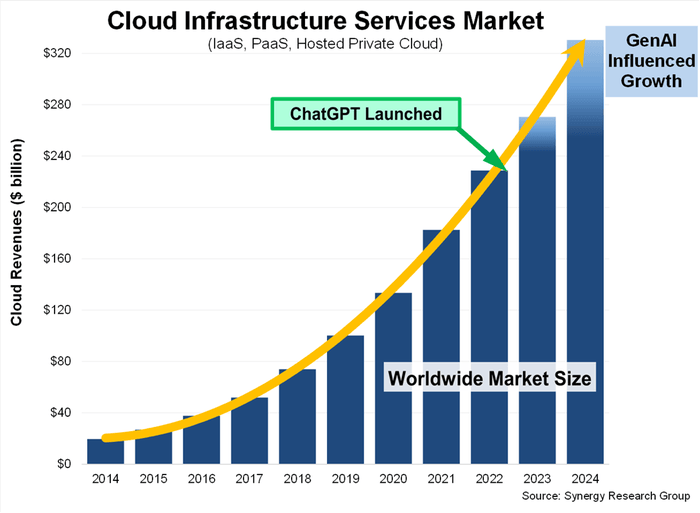

然而,尽管云巨头们在AI基础设施上投入巨大,但短期内的回报却并不明显。这使得投资者开始质疑云服务商大规模AI投资的合理性。尽管如此,AI大模型仍然是推动云计算市场增长的重要因素。据Synergy Research Group的数据显示,2024年云市场达到了创纪录的3300亿美元,同比增长显著。

在全球云市场规模排名中,AWS、微软Azure、谷歌云、阿里云和Oracle OCI位列前五。AWS仍然是全球市场份额的领导者,第四季度占据了30%的份额。Azure以21%的份额排名第二,谷歌云则以12%的份额排名第三。尽管AWS的市场份额略有下降,但其年收入仍然超过了1150亿美元。

谷歌云在2024年第四季度实现了30%的同比增长,成为增长最快的云公司之一。而微软的云业务则拥有最高的营业利润,第四季度创造了108.5亿美元的营业利润,同比增长14%。这些数据显示,尽管整体增长放缓,但云市场的竞争格局仍在不断变化。

云巨头们加大对AI基础设施的投资,旨在满足不断增长的AI需求。然而,这也带来了供需矛盾。持续的AI算力供应受限,包括高端AI加速器如GPU的供应紧张,以及电力供应限制,都对云巨头们扩展数据中心容量构成了挑战。在需求激增的情况下,三大云巨头都面临着产能限制的问题。

AI大模型对云计算市场的影响深远。它不仅推动了云计算市场规模的增加,还促使云计算从传统的IaaS、PaaS、SaaS模式向MaaS(模型即服务)模式拓展。MaaS通过将人工智能算法模型及相关能力进行封装,以服务的形式提供给用户,降低了人工智能技术的使用门槛,并控制了应用建设成本。

然而,AI工作负载的成本居高不下,构建和维护AI模型的成本难以预测和控制。公有云服务商虽然拥有庞大的基础设施来处理这些任务,但对许多企业来说,成本越来越不可持续。随着企业从AI的实验和训练阶段进入生产规模推理阶段,财务成本开始超过收益。

为了优化云计算成本,云巨头们纷纷推出新举措。AWS重新启动了“节俭架构”计划,旨在帮助企业优化云计算成本并推动可持续发展。同时,AWS还提供多种灵活购买选项,如免费套餐、储蓄计划、预留实例等,以降低成本。阿里云和腾讯云也通过降价和优惠活动来降低用户使用云服务的成本。

尽管如此,企业用户仍然面临着控制云成本增加的挑战。专家们建议,企业应持续审查云服务的使用情况,确保云服务一直符合要求。同时,利用预留实例、部署存储自动缩放、利用分析工具监控使用情况等措施也是化解成本上升的重要途径。

专业AI提供商和微云的出现正在进一步分散云市场。与通用云平台相比,专注、专业的基础设施可以为AI工作负载提供更好的性能和价值。微云作为一种云计算策略,将云计算与边缘基础设施融合在一起,提供了将服务器部署到任何位置的简单方法,使计算资源更靠近最终用户。

鱼与熊掌不可兼得。在AI大模型算力需求与可用产能之间,云巨头们正面临着当下投入与未来收益难以平衡的严峻挑战。他们需要在满足不断增长的需求与优化成本之间找到平衡点,以确保在激烈的市场竞争中保持领先地位。