在2024年度,中国经济整体呈现复苏态势,尽管外部需求有所回暖,但内需依旧面临严峻挑战。值得注意的是,房地产市场在四季度于核心城市出现回暖迹象,但整体市场依然处于深度调整与转型的关键期。商业地产领域同样经历了显著变化,销售端继续去库存,新增供应持续缩减,开发投资保持低迷。运营方面,一线城市的部分商场类物业显示出企稳迹象,而办公楼物业的出租率和租金水平则依然下行。

从开发投资角度来看,2024年商业营业用房及办公楼的开发投资完成额延续了下行趋势,但降幅有所收窄。具体而言,商业营业用房的开发投资额达到6943.97亿元,同比下降13.9%;办公楼的开发投资额则为4159.88亿元,同比降低9%。

在上市企业方面,保利地产(600048)、大悦城(000031)、绿地控股(600606)等企业继续在该领域发挥重要作用,同时还有龙湖集团(00960)、万科A(000002)、招商蛇口(001979)等多家知名房企涉足商业地产。越秀地产(00123)、太古地产(01972)、华润置地(01109)等也在商业地产领域展现出强劲实力。王府井(600859)作为零售巨头,同样在商业地产领域拥有不可忽视的影响力。

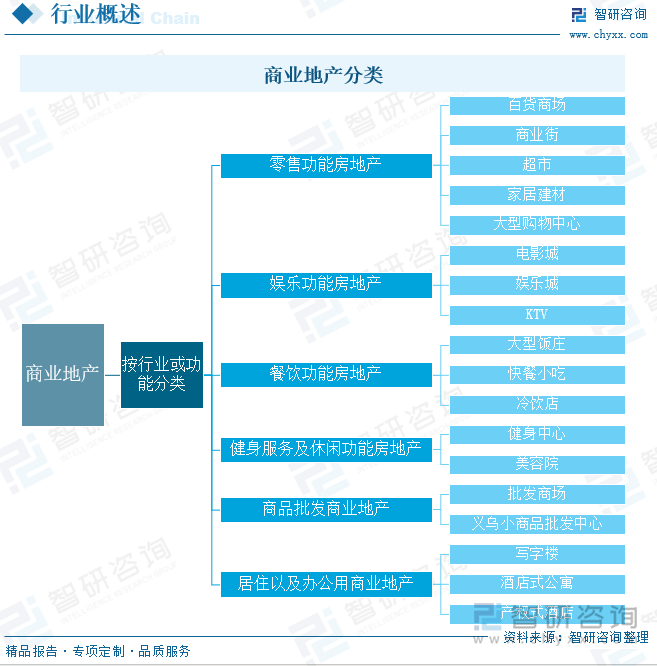

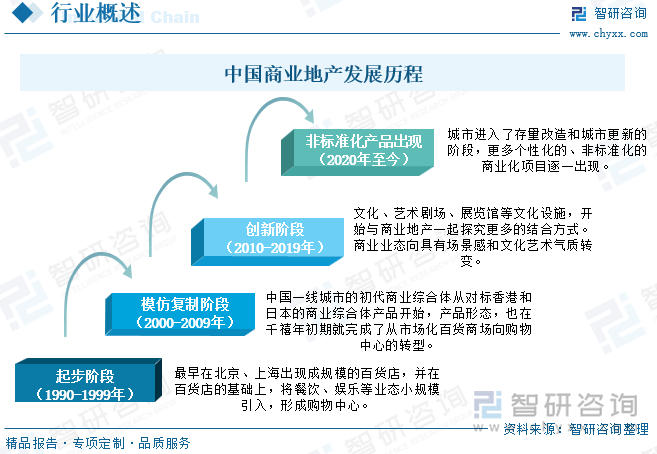

商业地产在我国的发展起步较晚,但近年来发展迅速。早在20世纪90年代初,北京、上海等地便出现了规模化的百货店,并逐步向中小城市扩展。90年代中期,购物中心开始兴起,餐饮、娱乐等业态被小规模引入。进入21世纪,商业地产开发投资进入快速发展阶段。近年来,随着消费者需求的多元化,商业地产项目也更加注重场景营造和个性化设计。

商业地产产业链上游主要包括地产开发和设备供应,中游涵盖物业服务、商业地产运营及交易,下游则是租赁或购买后进行居住、商业、办公等用途的个人或企业。目前,我国商业地产行业上游的房地产开发企业众多,包括保利地产、万科地产等知名企业。设备供应方面,随着智能化、自动化需求的增加,大华股份、海康威视等科技公司逐渐成为主流供应商。

近年来,商业地产行业内部整合加速,企业多元化经营趋势明显。许多商业地产企业不仅从事开发业务,还涉足运营、交易以及住宅类房地产的开发运营。这种多元化经营策略有助于企业增强市场竞争力,应对复杂多变的市场环境。

为了深入了解商业地产行业的市场动态和未来走向,专业机构发布了《中国商业地产行业市场运营态势及投资前景研判报告》。该报告从国家经济及产业发展战略入手,全面剖析了商业地产行业的市场现状、竞争格局及发展趋势,为行业的高质量发展提供了有力支持。

报告指出,2024年全国商业地产行业发展环境复杂多变,整体运行态势呈现稳中有变的特点。面对激烈的市场竞争和不断变化的市场需求,商业地产企业需要不断创新和调整策略,以适应市场变化。同时,报告还展望了2025年中国商业地产行业的发展趋势,为行业未来发展提供了有益参考。