近期,关于EXW(工厂交货)成交方式的政策解读在外贸企业中引起了广泛关注。EXW作为一种国际贸易术语,意味着卖方在指定地点,通常是工厂或仓库,将货物交给买方,买方则承担后续的所有责任和费用,包括出口报关、运输和保险等。

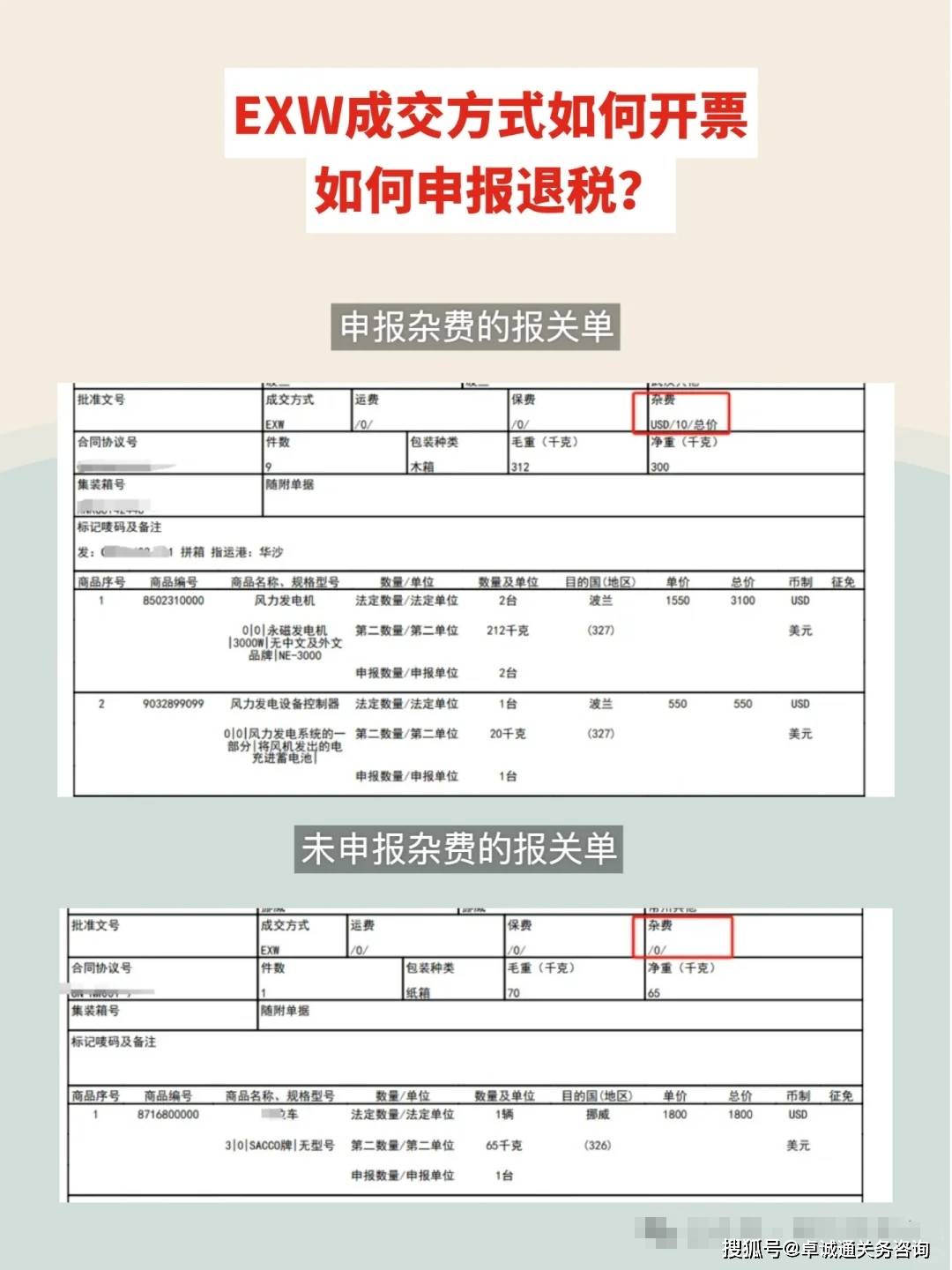

在出口报关方面,当交易采用EXW方式时,出口报关单上必须详细填写杂费项目。这包括内陆运输的运杂费、报关费用以及可能的内陆运输保险费。近年来,随着海关监管的日益严格,越来越多的海关要求企业如实填报这些费用,不仅限于宁波海关和上海海关,全国范围内的海关都在加强这方面的管理。

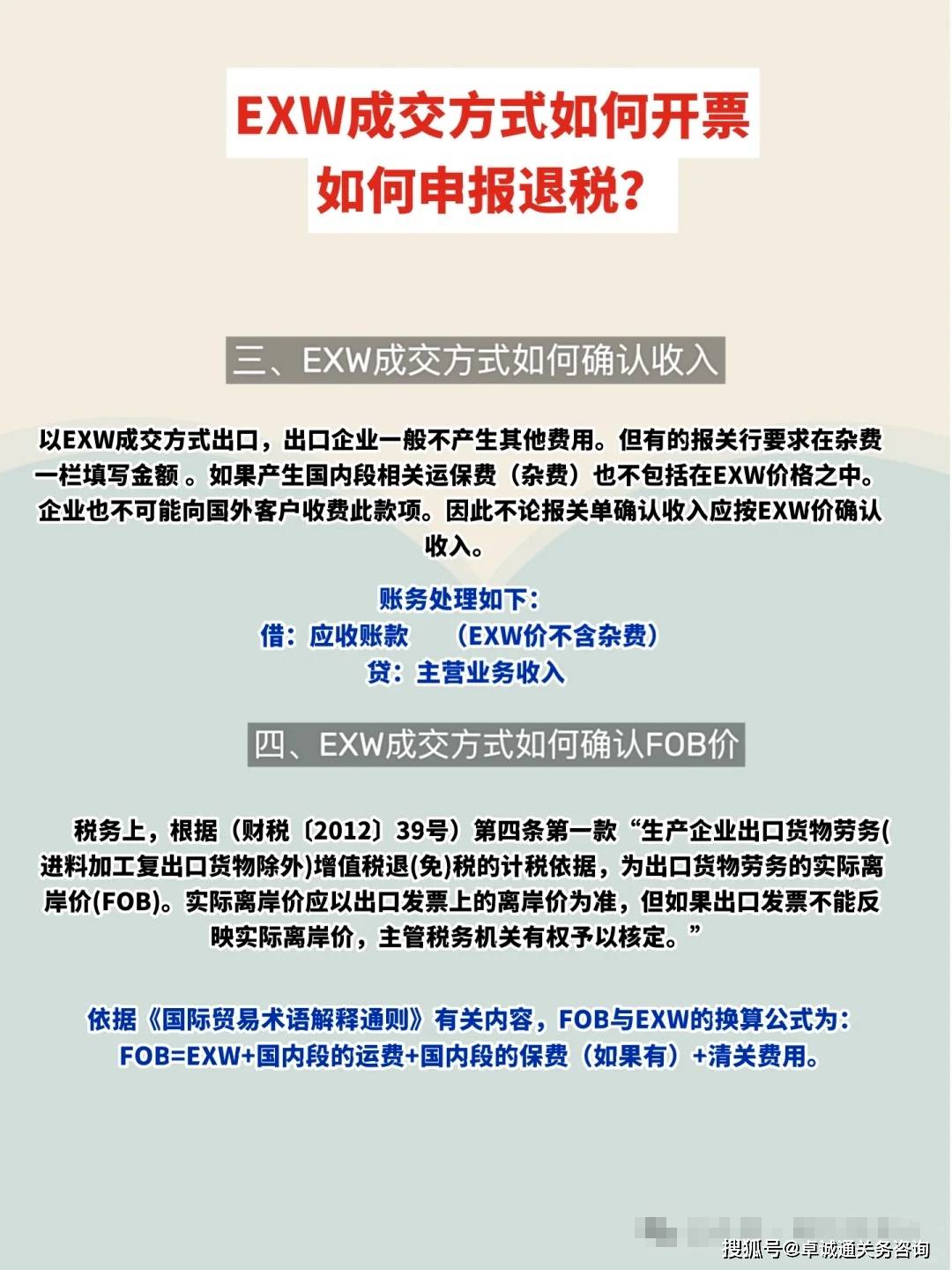

对于出口退税,采用EXW成交方式的企业需要特别注意。为避免退税受阻或面临行政处罚,建议企业提前与当地税务局沟通,了解并准备所需的退税凭证资料。一些企业误认为EXW方式无法退税,而选择将交易方式伪报为FOB等,这是不可取的。

在进口报关环节,由于EXW价格未包含运费,因此在报关单上需要特别注明从出口国交货地点到我国境内输入地点起卸前的运费总和。如果运费中未包含应税的相关费用,则应在报关单的杂费栏中填报。

为了确保交易的合规性,企业在采用EXW成交方式时,应特别注意以下几点合规建议:首先,合同应明确约定报关、运输和单证传递等细节,以减少潜在的争议;其次,卖方可以通过货代系统监控货物的离境状态,确保及时获取报关单退税联;最后,建议企业提前向当地税务机关咨询EXW退税的具体执行细则,因为不同地区可能对EXW有特定的要求。

虽然EXW方式下卖方的责任相对较小,但企业仍需警惕买方操作不当可能带来的连带风险。出口退税的关键在于确保单证合规、物流可追溯,并与买方保持紧密协作。为了降低收汇风险,建议企业采用信用证或预付款等支付方式,并在合同中明确各方的权责。