中策橡胶即将上会,其招股书揭示了这家中国轮胎业巨头的辉煌业绩与潜在风险。据悉,中策橡胶在2024年度中国轮胎企业排行榜中独占鳌头,上半年营收高达185.18亿元,归母净利润为25.40亿元。然而,关于其能否顺利过会,市场意见纷呈。

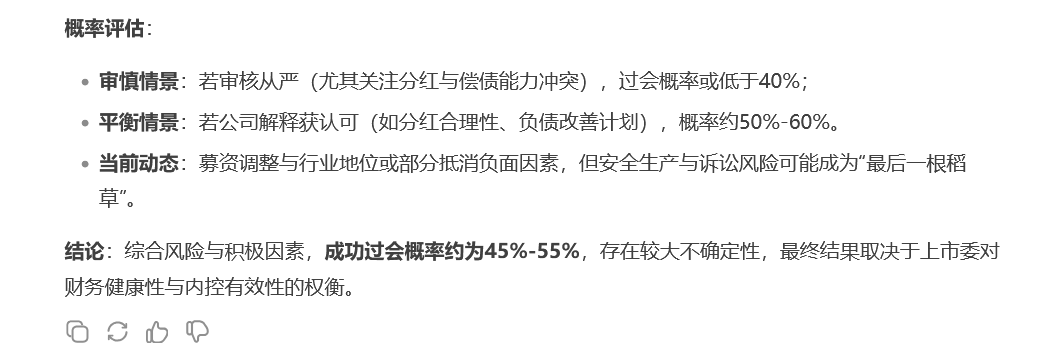

DeepSeek人工智能平台对此进行了深入分析,给出了中策橡胶成功过会概率约为45%-55%的预测,指出最终结果充满不确定性,关键在于上市委如何评估其财务健康状况与内部控制有效性。

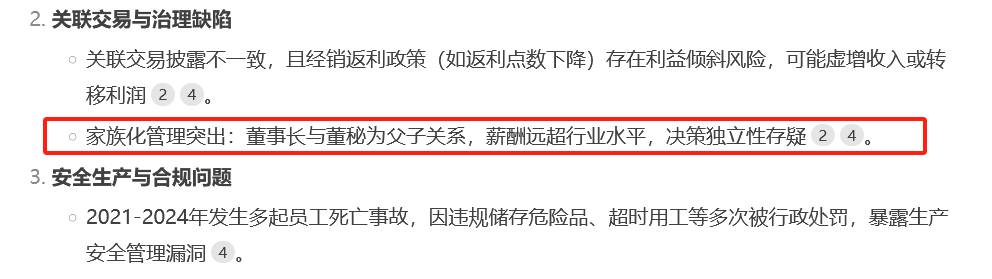

值得注意的是,中策橡胶的家族化管理模式成为一大关注点。招股书显示,公司董事长沈金荣与董事会秘书沈昊昱为父子关系,且两人的薪酬远超行业平均水平。沈金荣2023年的薪酬高达803万元,约为可比公司董事长薪酬的4倍。尽管薪酬丰厚,但中策橡胶的利润表现并未完全匹配其高管薪酬水平,与规模相近的赛轮轮胎相比,中策橡胶在归母净利润增长上稍显逊色。

深入分析中策橡胶的招股说明书,DeepSeek发现了多个风险点。首先,公司的资产负债率持续高企,近四年均超过60%,远高于同行业均值。同时,流动性风险也不容忽视,流动比率长期低于1,短期借款远超货币资金。大额分红与募资合理性的争议、经销商入股交易的公允性问题、业绩波动与毛利率的不稳定性,以及安全生产与诉讼风险,都是中策橡胶面临的重要挑战。

具体来说,中策橡胶在报告期内累计分红28亿元,但原计划募资中却有28.5亿元用于补充流动资金。尽管上会稿已删除补流项目,但分红与债务高企的矛盾依然可能成为审核的焦点。同时,74名经销商通过持股平台间接入股,入股经销商的毛利率显著低于非入股经销商,这也引发了市场对交易公允性的质疑。中策橡胶的扣非净利润连续两年下滑,毛利率受原材料价格波动影响显著,盈利稳定性存疑。在安全生产方面,公司近年来发生多起员工死亡事故,涉及多起劳动争议、合同纠纷诉讼,暴露了内部控制的缺陷。

面对这些风险点,DeepSeek认为中策橡胶的成功过会之路充满挑战。然而,在风险之外,也不乏积极因素。中策橡胶在中国轮胎行业的领先地位、庞大的营收规模以及一定的市场影响力,都是其过会的有利条件。因此,DeepSeek在综合考虑风险与积极因素后,给出了中策橡胶成功过会概率约为45%-55%的预测。

尽管预测结果存在不确定性,但中策橡胶的上市之路无疑备受瞩目。市场将密切关注上市委的审核决策,以及中策橡胶如何应对潜在风险,实现稳健发展。