中芯国际,这家同时在A股和H股上市的芯片晶圆代工巨头,于近日公布了其2024年第四季度及2025年第一季度业绩展望,数据亮眼,彰显了公司在半导体行业的强劲竞争力。

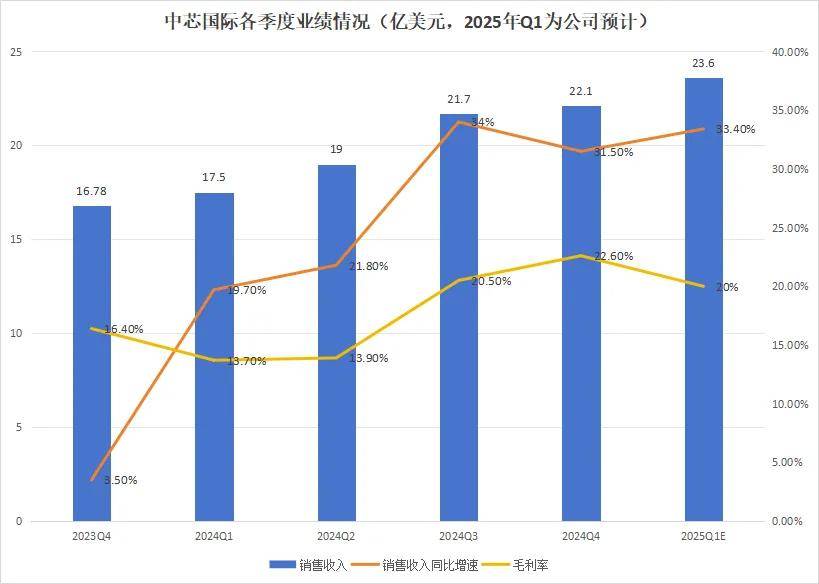

根据中芯国际发布的业绩指引,公司预计2025年第一季度收入将环比增长6%至8%,毛利率则预计介于19%至21%之间。尤为引人注目的是,尽管市场预期资本开支会有所下滑,但中芯国际却预计其资本开支将大致保持稳定。这一系列数据,无疑为公司近期的市场表现提供了坚实的业绩支撑。

具体来看,若以指引中值计算,中芯国际2025年第一季度的销售收入将达到约23.6亿美元,与2024年同期的17.5亿美元相比,增幅高达34.9%。这一增速不仅远超2024年第一季度的19%,也显著优于上一季度的1.7%环比增长。如此强劲的增长势头,在中芯国际的历史上并不多见,预示着公司业绩即将进入一个加速增长的阶段。

盈利能力方面,虽然2025年第一季度的毛利率指引略低于上一季度的22.6%,但考虑到一季度通常是晶圆代工行业的淡季,这一小幅下滑符合预期。与去年同期相比,毛利率仍有近6个百分点的提升,显示出公司盈利能力的持续提升。

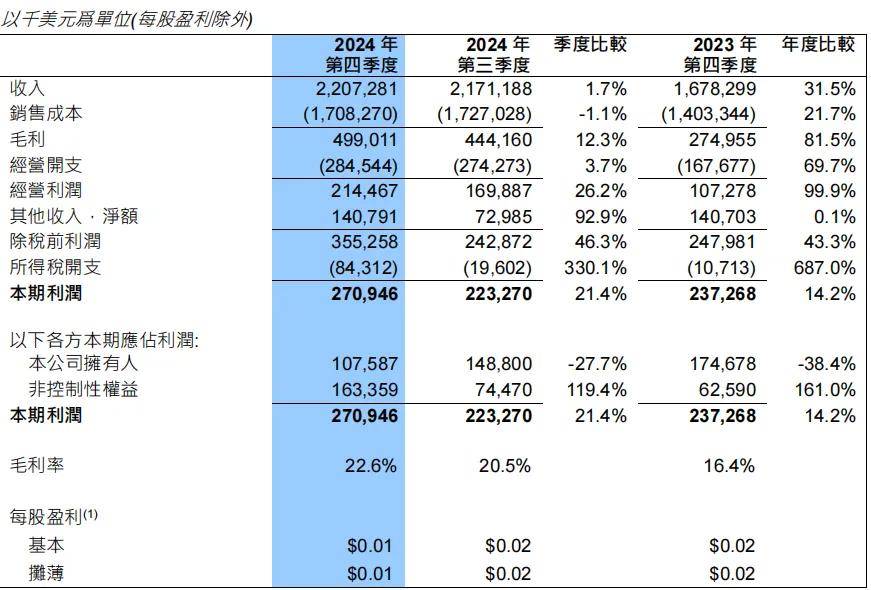

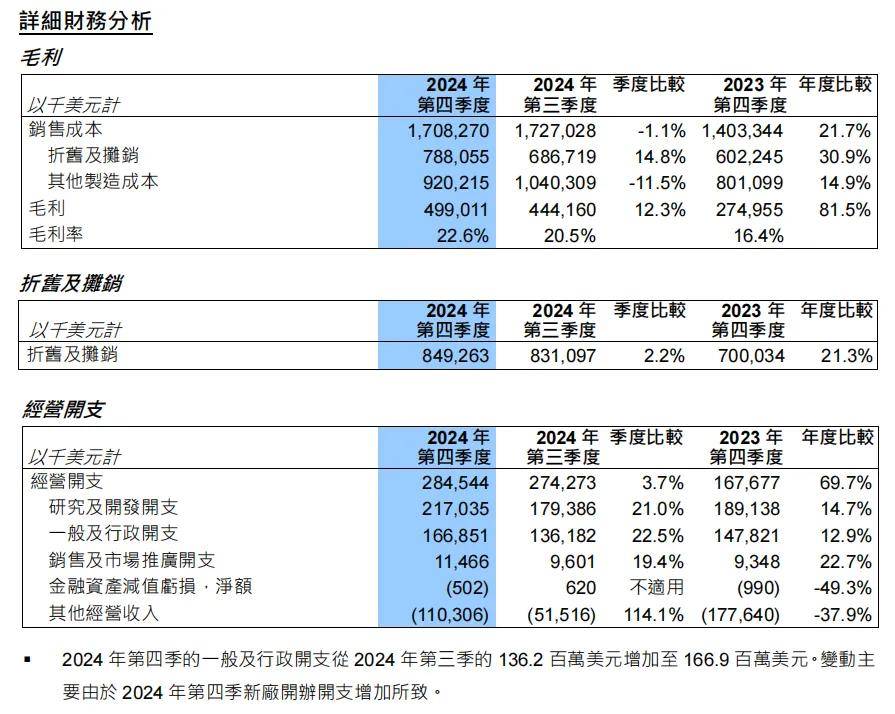

中芯国际在2024年第四季度的业绩同样表现不俗。公司销售收入超过22亿美元,不仅刷新了单季营收纪录,还实现了31.5%的同比增长和1.7%的环比增长。盈利能力方面,公司经营利润和毛利分别实现了100%和82%的同比增长,显示出公司良好的成长性和盈利能力。

值得注意的是,尽管A股财务准则下中芯国际第四季度的归母净利润和扣非归母净利润同比出现下滑,但这主要是由于资金收益下滑所致,并不影响公司核心业务的盈利能力。实际上,剔除折旧和摊销后的核心毛利率和核心经营利润率均显示出公司强大的盈利能力。

中芯国际在半导体行业的地位不容忽视。作为正处于技术追赶期和市场成长期的公司,中芯国际高强度的资本开支不仅是为了提升竞争力,更是为了满足日益增长的客户需求。尽管这带来了较大的折旧和财务压力,但这也是晶圆代工厂成长的必经之路。

中芯国际的业绩中还存在一个值得关注的点,即非控制性权益的利润表现优于公司拥有人权益。这主要得益于中芯国际在多个合资项目中的成功合作,特别是与“南方厂”的合作。尽管这增加了未来业绩的不确定性,但从中芯国际在全球产业链中的地位和技术追赶的进度来看,这种不确定性并不足以掩盖公司的投资价值。

展望未来,中芯国际在先进制程芯片上的产能和技术进展将成为市场关注的焦点。特别是非控制性权益的增长情况,将直接反映公司在这一领域的进展。对于投资者而言,这提供了一个直观的窗口来验证公司的技术进步和业绩增长。