我国新能源汽车保险领域正面临持续的承保亏损挑战。最新统计数据显示,2024年度,全国范围内承保的新能源汽车数量达到3105万辆,保费收入总计1409亿元,为车主提供了高达106万亿元的风险保障。然而,这一领域的承保亏损却达到了57亿元,延续了之前的亏损趋势。

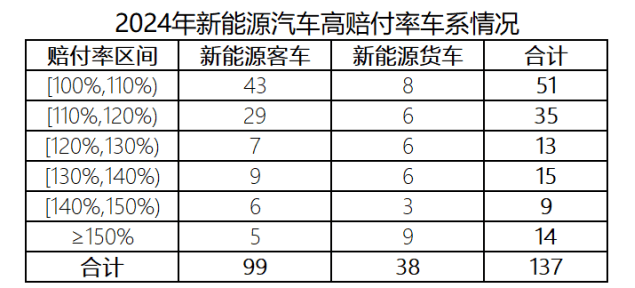

面对车险市场这一“车主喊贵、险企喊亏”的悖论,相关部门近期联手发布的新政策被视为破解难题的关键。据悉,我国保险业在2024年共承保了2795个车系的新能源汽车,其中赔付率突破100%(未计入财险公司的日常运营成本)的车系高达137个,显示出部分车型的高赔付风险。

具体来看,客车领域承保的车系数量为1654个,涉及车辆2982万辆。其中,承保车辆数超过1万辆的车系有301个,赔付率超过100%的车系占到99个。货车领域的情况同样不容乐观,承保车系1141个,涉及车辆123万辆,赔付率超标的车系有38个,占承保车辆数超过0.5万辆车系的近七成。

值得注意的是,有6个车系的新能源客车和3个车系的新能源货车的赔付率介于140%至150%之间,更有5个车系的新能源客车和9个车系的新能源货车的赔付率超过了150%,显示出极高的赔付压力。

对于新能源汽车保险赔付率居高不下的原因,精算师协会和中国银保信的有关负责人进行了详细分析。首先,新能源汽车的维修成本较高,由于智能化、一体化程度高,维修往往需要成套更换配件,且维修体系相对封闭,导致零配件和工时价格偏高。其次,新能源汽车的出险率较高,这与其作为营运车辆的优先选择、车主年轻且驾龄较短、车辆提速快且噪音小等因素有关。部分车险价格与车辆使用性质存在错配,以及车险价格与车辆风险不匹配也是重要原因。

为了破解这一难题,相关部门近期出台了一系列新政策。金融监管总局、工业和信息化部、交通运输部、商务部联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,旨在通过合理降低新能源汽车维修使用成本、创新优化新能源车险供给等措施,改善新能源车险的承保盈利水平。

与此同时,“车险好投保”平台也应运而生,于2025年1月25日正式上线。该平台首批接入了10家大中型财险公司,为高赔付风险的新能源汽车提供线上化便利投保窗口,确保新能源车主能够顺利投保,保险公司也不得拒保。

业内分析认为,随着《指导意见》的出台和“车险好投保”平台的上线,新能源车险市场有望迎来新的发展机遇。一方面,新能源车自主定价系数范围有望扩大,保费将更准确地反映车辆的真实风险水平,提升保费充足度;另一方面,政策的实施将强化监管与风险管控,提升新能源车特有风险的管理能力,促进行业规范化和风险防范水平的提升。