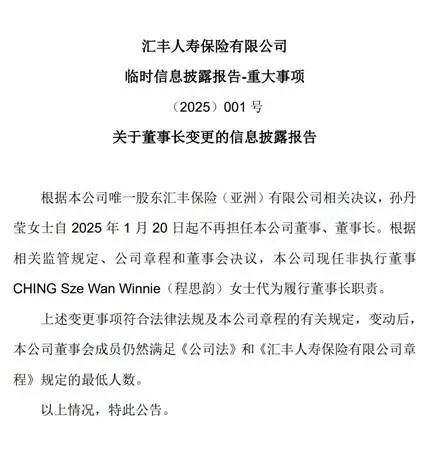

近期,中国保险市场迎来了一系列外资险企的动态调整,其中汇丰人寿的董事长变动尤为引人注目。1月26日,汇丰人寿保险有限公司(以下简称“汇丰人寿”)在其官方网站上发布了一则公告,宣布孙丹莹女士自2025年1月20日起不再担任公司董事及董事长职务。这一变动迅速引起了业界的广泛关注。

根据公告,汇丰人寿的现任非执行董事CHING SzeWan Winnie(程思韵)女士将代为履行董事长职责。值得注意的是,孙丹莹女士在离职后已转战银行业,获批担任汇丰银行(中国)有限公司副行长。这一人事变动无疑给汇丰人寿带来了新的挑战与机遇。

孙丹莹女士在汇丰集团拥有长达19年的丰富工作经验,涉及多个业务线的高级管理层岗位。然而,她在汇丰人寿的董事长任职时间仅为一年,这一匆匆转场引发了业界的诸多猜测。与此同时,临时接手的程思韵女士同样来自汇丰集团,拥有丰富的保险从业经验,尤其擅长产品设计与风险管理。她的上任被视为汇丰人寿在关键时刻的一次重要人事布局。

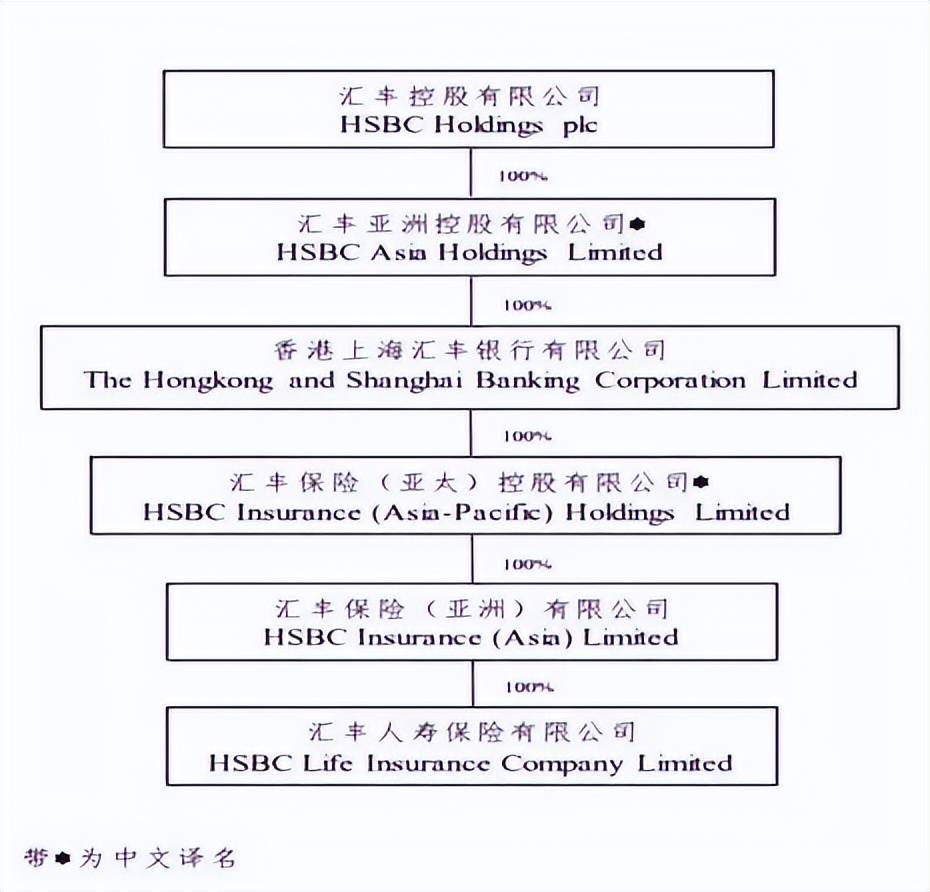

汇丰人寿成立于2009年6月,是隶属于全球最大银行及金融服务机构之一——汇丰集团的一家合资险企。起初,汇丰集团与国民信托各持股50%,以合资形式进入国内保险市场。然而,随着监管政策的放开,外资股东对寿险公司的股份限制被取消,汇丰人寿迅速启动了“合资转外资”的战略布局。

2021年,汇丰人寿成功完成了股权变更,国民信托将其所持有的50%股权转让给汇丰保险(亚洲)有限公司,汇丰人寿由此成为第三家全资外资寿险企业。这一转型不仅体现了汇丰集团对中国市场的坚定信心,也为其在全球范围内整合资源提供了更多便利。

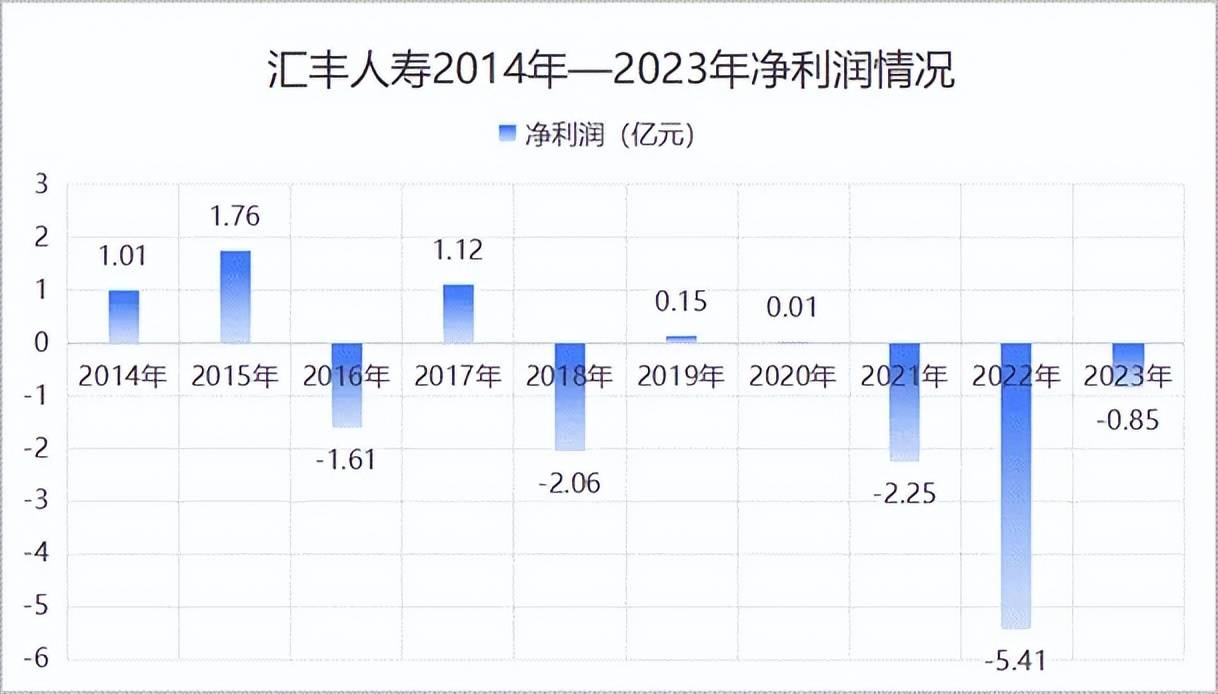

然而,尽管紧跟政策步伐并依托全球最大银行的背景,汇丰人寿的经营之路却并非一帆风顺。从成立至今,其保险业务规模虽然实现了翻倍式增长,但净利润情况却始终处于不稳定状态。历年年报显示,公司的净利润在盈利与亏损之间波动,这一“疲软”表现与多重因素有关。

其中,汇丰人寿高度依赖银保渠道的业务模式被视为一个重要原因。自2013年起,公司砍掉了代理人渠道,全力押注银保渠道。这一策略虽然带来了保费收入的增长,但也使得公司支付给银行的手续费及佣金大幅增加,直接压缩了利润空间。大环境下的利率下行也导致公司的投资收益率大幅下降,进一步加剧了盈利压力。

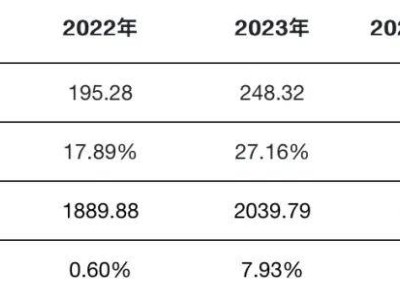

然而,在经历了一系列挑战后,汇丰人寿终于在2024年实现了扭亏为盈。公司创造了130.89亿元的保险业务收入,同比大幅增长79%,并实现了1.95亿元的净利润。这一成绩的背后,是公司高达7.92%的全年综合投资收益率。尽管短期内实现了盈利,但汇丰人寿仍面临诸多不确定性。未来,公司亟需迅速调整战略,寻找新的突破口,以实现可持续发展。