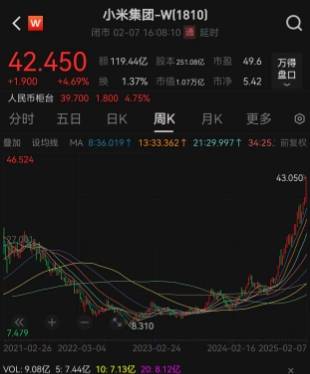

近日,小米集团以其惊人的市场表现引发了广泛关注。2月6日,小米集团港股强势上涨,股价一举突破40港币大关,市值随之跃升至1.02万亿港元的新高度。紧接着,7日其股价继续攀升,大涨4.69%,以42.5港元/股收盘,创下历史新高,总市值达到1.07万亿港元,折合人民币约9970.19亿元,全球车企市值排名中紧随特斯拉和丰田之后,位居第三。

此番小米股价的飙升,主要得益于其在造车领域的积极进展。回顾过去,小米集团的股价曾在2021年1月5日达到35.9港元/股的高点,但随后经历了一段漫长的下跌期,直至2022年10月12日跌至8.31港元/股的谷底。然而,随着造车业务的不断推进,小米集团的股价开始逐步回升,自那以来的两年多时间里,股价实现了超过410%的惊人涨幅。

小米造车业务的黑马姿态在2024年尤为显著。据小米集团发布的2024年第三季度财报显示,其智能电动汽车等创新业务分部总收入达到人民币97亿元,其中智能电动汽车收入占95亿元。该季度,智能电动汽车等创新业务分部的毛利率为17.1%。雷军在跨年直播活动中透露,2024年小米汽车交付量超过13.5万辆,并设定了2025年交付30万辆的目标。

尤为小米SU7车型自推出以来便备受瞩目。根据小米汽车官方公布的数据,该车型在1月的交付量再次超过2万辆,已连续四个月保持这一交付水平。截至目前,小米汽车的总交付量已达到约15.5万辆,小米SU7无疑成为了支撑小米集团万亿市值的重要力量。

然而,尽管小米造车业务取得了显著进展,但目前仍处于亏损状态。据小米集团2024年三季报显示,智能电动汽车等创新业务经调整净亏损为15亿元。以小米SU7为例,该车型三季度平均售价为23.88万元,平均每辆车亏损约37698元。对于这一亏损情况,小米集团合伙人兼总裁卢伟冰表示,小米汽车仍处于早期阶段,规模尚小,且自建工厂、自研核心技术等前期投入较大,因此前期亏损是正常的。他预计,随着交付量的增加,亏损将逐步收窄,规模效应将更加凸显。

中信证券在研报中指出,小米集团正在成为中国最具吸引力的硬核科技企业之一。其上涨的“核心逻辑”包括小米汽车超预期成功、手机高端化见效、IoT大单品策略爆发以及新零售能力升级等。中信证券认为,小米市值上涨的深层逻辑在于其组织进化和战略升级,而业务超预期带来的业绩提升则源自公司自2021年以来的“二次创业”。

尽管小米集团的市场表现令人瞩目,但等待它的并非坦途。新年伊始,新能源车企价格战便硝烟四起。蔚来、特斯拉、小鹏汽车等纷纷推出限时金融优惠政策和购车优惠措施,以吸引消费者。面对这一激烈的市场竞争,雷军表示,小米汽车将持续扩充产能,以确保质量和生产安全为前提,进一步提产。

在此背景下,小米造车业务的未来走向备受关注。雷军能否带领小米汽车在这场价格战中脱颖而出,实现更大的市场份额和盈利,将成为市场关注的焦点。