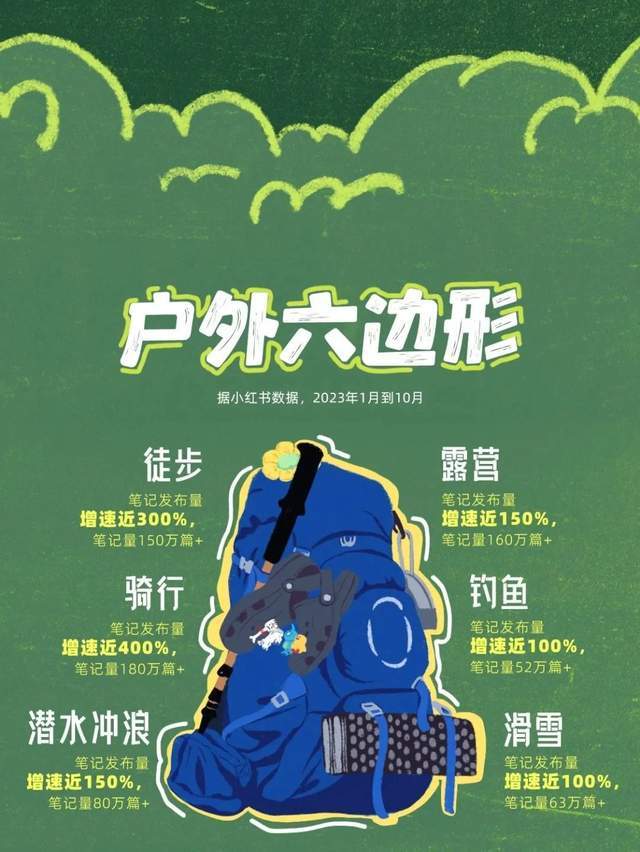

近年来,骑行运动在国内掀起了一股热潮,从2020年开始,特别是2022至2023年间,随着户外活动的需求激增,国内自行车市场迎来了前所未有的增长。骑行不再仅仅是代步方式,它已成为一种时尚的生活态度和文化现象。

数据显示,2021年中国自行车市场规模已达到近2000亿元,预计到2026年,这一数字将突破2600亿元大关。2023年,中国市场上千元以上的自行车产量显著增加,同比增长15.1%,占比达到24.9%。社交媒体如小红书和抖音成为了骑行爱好者分享经验、组织活动的热门平台。小红书发布的报告指出,2023年平台上关于骑行的笔记数量超过180万篇,同比增长近4倍,总阅读量更是超过13亿次。

然而,进入2024年,骑行市场的增长速度开始放缓。尽管社交媒体上的骑行热情看似未减,但市场的实际表现却透露出降温的迹象。部分品牌在经历了订单爆棚的高峰期后,开始面临库存积压的问题。据CycleCorner报道,截至2024年第二季度,一些知名自行车品牌的库存过剩水平较高。

骑行市场的这一变化,一方面是由于娱乐方式的多样化,使得部分因新鲜感入局的消费者转向其他活动;另一方面,市场的增量空间已被充分挖掘,新的消费者群体难以进一步激活。整体经济形势的变化也对消费者的购买力产生了影响。例如,备受追捧的“中产折叠车”品牌小布,在2024财年的利润跌幅惊人。

面对市场的变化,骑行相关品牌开始调整策略,精细化运营现有消费者成为关键。过去,品牌多围绕产品本身进行宣传,而在当前市场环境下,深入了解消费者偏好、根据消费者需求优化生产与服务成为新的方向。实体门店在骑行产品购买中依然占据重要地位,优质的售后服务不仅能吸引新客户,还能为老客户的后续消费埋下伏笔。

随着公路车的流行,“Bike Fitting”服务也应运而生。这项服务通过科学的人车调试,让骑行过程更符合人体力学,提升了骑行体验。骑行装备的延展也成为品牌关注的重点。从安全骑行必备的头盔、车灯到追求速度与距离的码表、骑行服等,消费者对于骑行装备的需求日益多样化。

在社交媒体的影响下,骑行装备品牌也找到了新的增长点。通过与骑行类目的户外KOL、KOC合作,品牌能够更精准地触达潜在消费者。例如,骑行服饰品牌兰帕达与货拉拉的联名合作,就成功抓住了社交媒体上的热门话题,引发了骑行爱好者的自发传播。

社群运营也成为品牌精细化运营的重要手段。通过赞助骑行活动、开设骑行小站等方式,品牌能够与消费者建立更紧密的联系。同时,品牌还通过跨界合作、拓展下沉市场等方式,吸引更多泛骑行消费群体的关注。例如,国产品牌喜德盛通过推出高端线、签约国际知名车队和明星代言人等方式,成功提升了品牌形象和知名度。

骑行市场的降温为行业带来了冷静思考的机会。品牌需要更加注重消费者需求的变化,通过精细化运营和创新策略来应对市场的挑战。尽管市场增速有所放缓,但骑行产业依然具有广阔的发展前景和潜力。