矽电股份,一家专注于半导体探针测试技术领域的设备制造企业,终于在近期迎来了其深交所创业板IPO的新进展。经过长达近一年的筹备与等待,公司于1月13日正式提交了注册申请,并在1月21日获得了注册生效的批准。

然而,就在IPO即将尘埃落定的关键时刻,矽电股份的业绩表现却引发了一些关注。数据显示,自2021年至2024年上半年,尽管公司的营业收入呈现出逐年增长的趋势,但归母净利润却在2023年出现了明显的下滑。这种“增收不增利”的现象,无疑给公司的上市之路增添了一丝不确定性。

具体来看,矽电股份在2023年的营业收入同比增长了23.61%,但归母净利润却同比下滑了22.87%。公司预计2024年的营业收入和归母净利润都将较2023年有所减少。业绩下滑的原因,部分归咎于下游消费电子行业的萎靡,这导致公司不得不调整大客户销售定价,进而影响了毛利率水平。

报告期内,矽电股份的综合毛利率呈现出整体下滑的趋势,远低于同行可比公司的平均水平。这不仅反映了公司在盈利能力上的不足,也揭示了其在市场竞争中的压力。同时,公司核心产品之一的晶圆探针台销量也在报告期内出现了波动,进一步加剧了公司的经营压力。

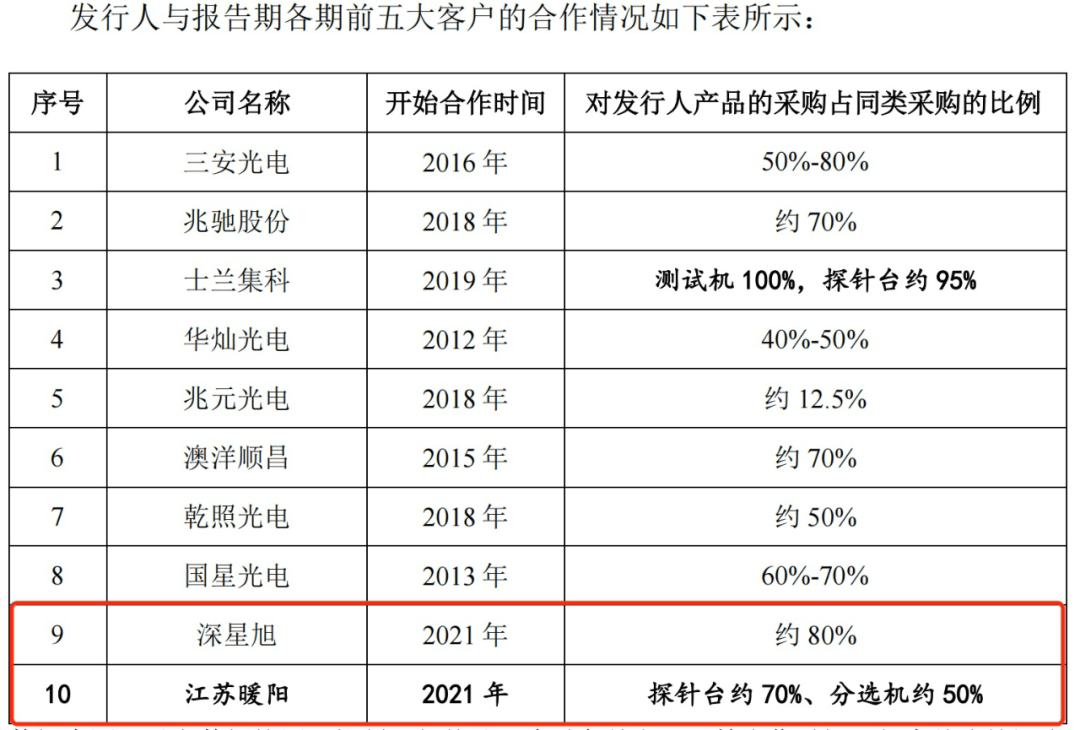

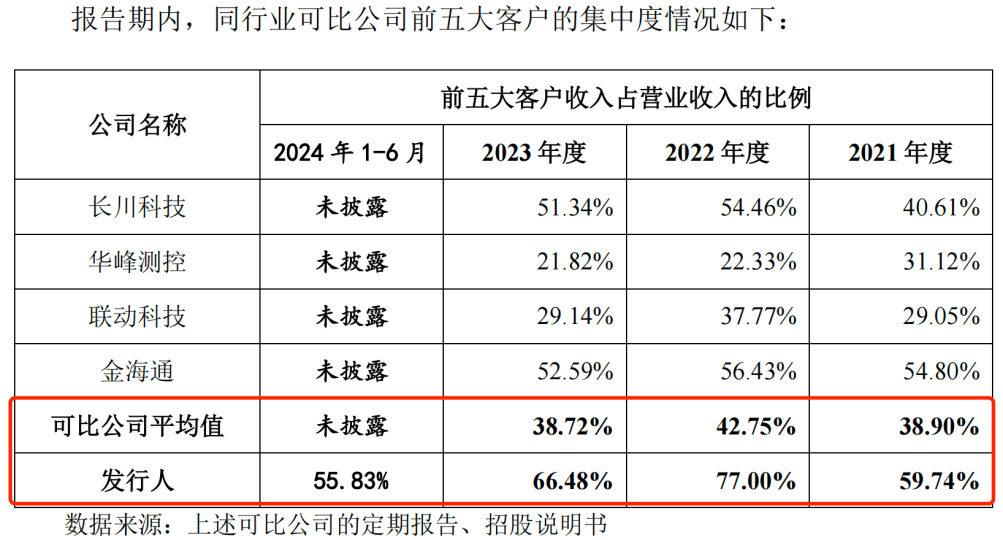

除了业绩下滑和毛利率走低之外,矽电股份对大客户的过度依赖也是市场关注的焦点之一。招股书显示,报告期内公司前五大客户的收入占比居高不下,远高于同行可比公司。这种客户集中度高的现象,虽然在一定程度上保证了公司订单的稳定性,但也增加了经营风险。

值得注意的是,在IPO前夕,矽电股份的两大前五大客户——三安光电和兆驰股份的关联方还入股了公司。这一举动无疑加深了公司与大客户之间的绑定关系,但同时也引发了市场对公司交易公允性和合理性的质疑。

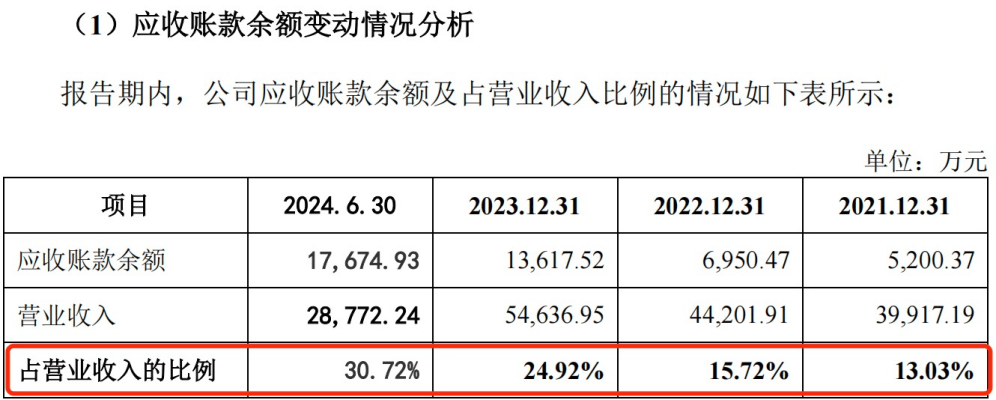

矽电股份的财务表现也不尽如人意。报告期内,公司的应收账款和存货均保持在较高水平,且呈现出逐年增长的趋势。这不仅增加了公司的资金压力,也提高了坏账准备和存货跌价准备的风险。同时,公司的资产负债率也远高于同行公司平均值,经营现金流净额频频呈现流出状态,缺乏“造血”能力。

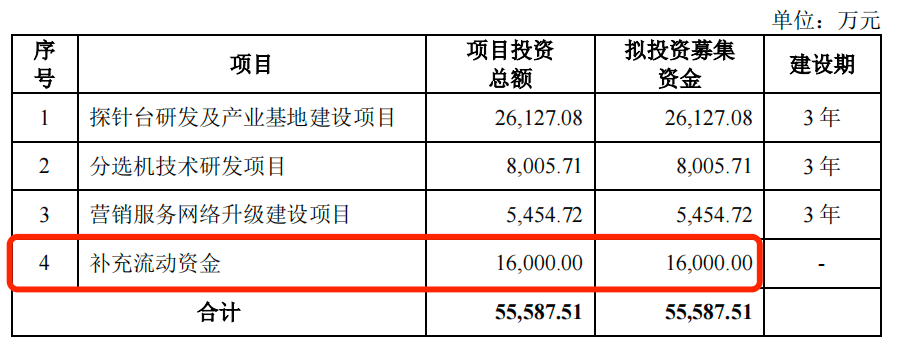

尽管面临诸多挑战和压力,但矽电股份并未放弃IPO的梦想。此次IPO,公司拟募集资金5.56亿元,其中1.6亿元用于补充流动资金。这一举措无疑体现了公司对补充现金流的迫切需求。

然而,上市之路并非坦途。在提交注册之后,矽电股份能否如愿上市,还需经历市场的严格考验和监管层的审慎审核。无论如何,我们都期待矽电股份能够克服困难、把握机遇,在未来的发展中取得更加优异的成绩。