近期,一份关于我国美容护理行业消费趋势的深度报告引起了广泛关注。报告详细剖析了当前美容护理市场的风云变幻,揭示了行业内部的激烈竞争与分化格局。

数据显示,我国美容护理行业市场需求长期保持增长态势。2023年,化妆品类零售总额高达4142亿元,与2011年相比,实现了近3倍的增长。然而,进入2024年,市场却遭遇了罕见的挑战。1月至11月期间,化妆品类零售总额出现了1.3%的同比下滑。这一变化,无疑给行业内的企业敲响了警钟。

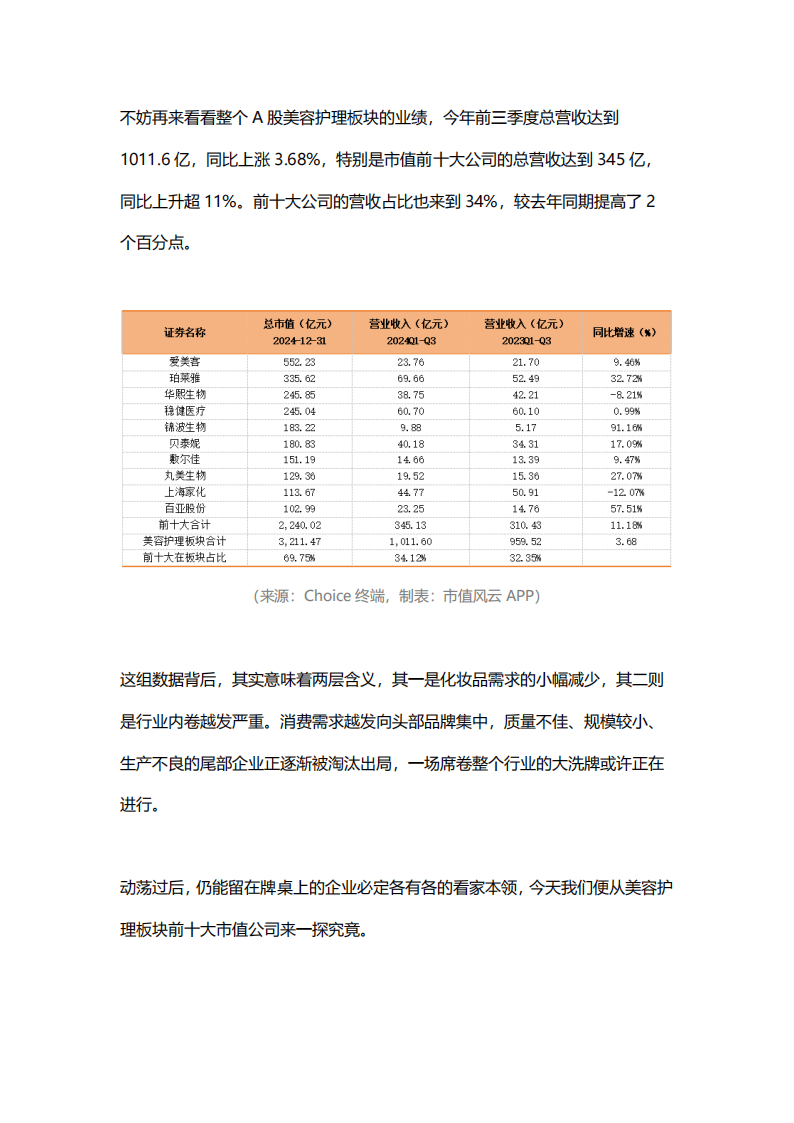

在A股美容护理板块,头部企业展现出了较强的抗风险能力。前三季度,该板块总营收同比上涨3.68%,其中市值排名前十的公司总营收同比上升超过11%,占比高达34%。这一数据凸显了行业头部效应的日益显著,尾部企业则面临着被淘汰的风险。

作为医美行业的领军企业,爱美客在2024年前三季度虽然仍保持了营收和净利润的正增长,但增速已大幅放缓。医美行业的景气度下滑以及宏观经济因素的影响,对其市场表现构成了挑战。不过,爱美客凭借丰富的新品储备和研发管线,有望在未来开辟新的增长点。

国产护肤品牌珀莱雅在市场中表现出色。其“多品牌、多品类、多渠道”及“大单品策略”取得了显著成效。2024年前三季度,珀莱雅业绩增速超过30%,“双十一”期间更是大放异彩。尽管股价受到宏观环境和市场情绪的影响而出现下滑,但其业务基本面依然稳健。

然而,并非所有企业都能如珀莱雅般顺风顺水。华熙生物以玻尿酸产品为主打,但在向功能性护肤品拓展后,增长陷入了停滞。2023年至2024年前三季度,其业绩连续下滑,显示出市场对其产品的需求正在减弱。

稳健医疗则从医用耗材领域拓展到了健康生活消费品领域。疫情后,其医用耗材业务有所缩水,但健康生活消费品业务逐渐崭露头角。尽管利润连续两年下降,但稳健医疗的市值却逆势上涨,显示出市场对其转型的认可。

在注射胶原蛋白产品领域,锦波生物表现出色。2024年前三季度,其营收和净利润同比大幅增长。这一亮眼表现,让锦波生物有望复刻爱美客的进阶路径,成为医美行业的新星。

敏感肌护肤领域的龙头贝泰妮,凭借“薇诺娜”品牌占据了市场领先地位。然而,随着市场竞争加剧,其研发和销售费用不断增加,利润空间受到压缩。新品牌虽然推出,但业绩贡献有限。

敷尔佳则凭借“械字号”医用面膜的高毛利,在市场中占据了一席之地。然而,2024年前三季度,其营收虽然增长,但利润却出现了下滑。

丸美生物、上海家化等企业也面临着各自的挑战。丸美生物以眼部护理产品为主,但缺乏爆款产品,业绩不乐观。上海家化作为百年企业,旗下众多知名品牌逐渐失宠,业绩大幅下跌。这些企业的困境,再次凸显了美容护理行业的残酷竞争。