在投资界,如何理性看待并学习巴菲特的投资智慧,一直是众多投资者关注的焦点。了解伯克希尔·哈撒韦在不同历史时期的收益率计算方式,为我们提供了一个更为全面和深入的视角。

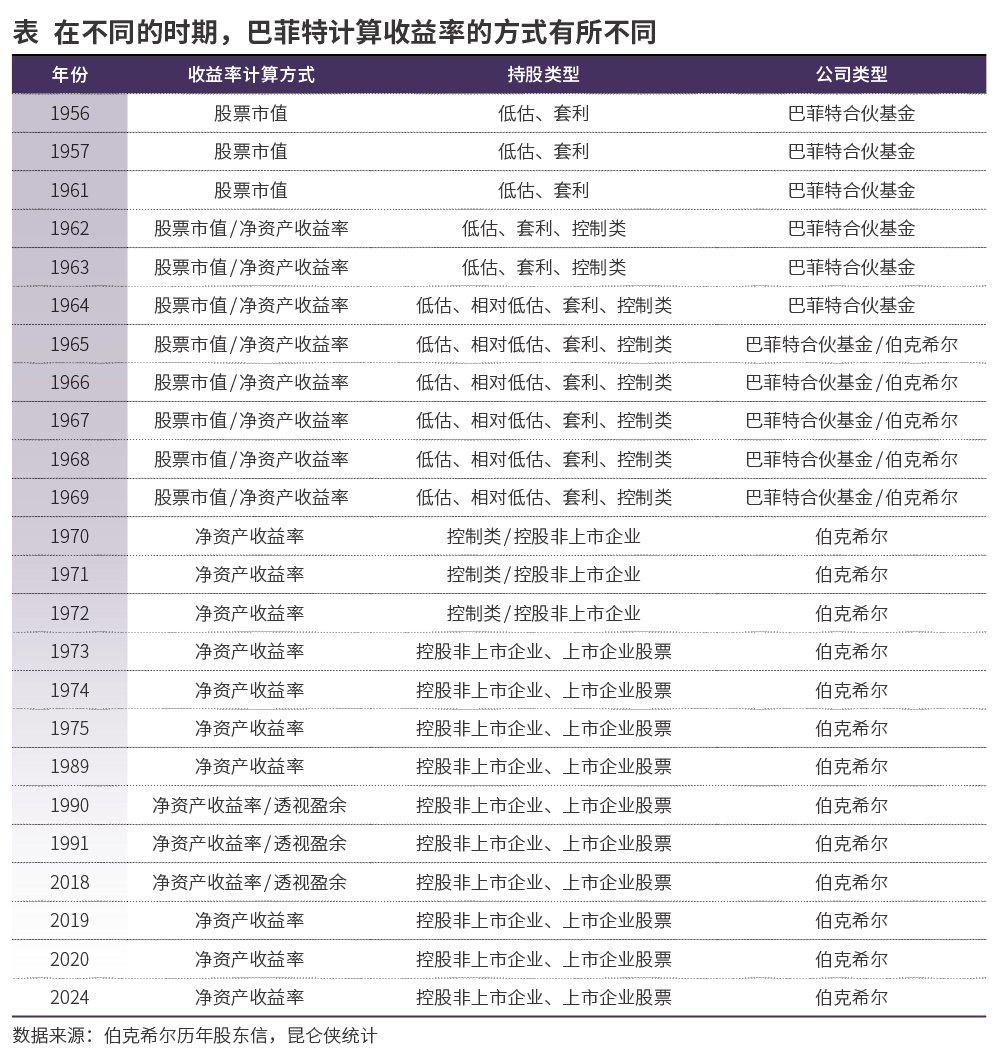

对于大多数投资者而言,计算收益率通常采用的是年初和年末市值的对比方法。然而,这种方法虽然直观,却并非唯一。巴菲特,这位被誉为股神的投资大师,在其漫长的投资生涯中,采用了多种收益率计算方式,这些方式随着市场环境和他所持有的股票类型的变化而不断调整。

早在巴菲特合伙公司成立的初期,即从1956年至1961年,他主要遵循格雷厄姆的捡烟蒂投资策略,持有大量被低估的股票。这一时期的收益率计算,主要基于股票市值的变动。

随着投资的深入,巴菲特开始涉足控制类投资,即从1962年起,他买入足够多的股份,成为控股企业,推动企业价值的提升。这一时期,收益率的计算方式除了考虑普通股票的市值外,还加入了控制类投资的净资产估算。

1965年,巴菲特正式接手伯克希尔·哈撒韦,他的投资生涯也进入了新的阶段。从这一年开始,他每年除了给合伙公司的投资者写信,还会撰写致伯克希尔股东的信。在伯克希尔早期,由于公司主营业务为纺织,因此其收益率主要反映的是公司报表上的净资产增加值。

然而,真正让巴菲特收益率计算方式独具特色的是他提出的“透视盈余”概念。在1990年的股东信中,巴菲特首次引入这一概念,旨在更真实地反映伯克希尔的盈利状况。他认为,按照通用会计准则得出的报表数据大大低估了伯克希尔的投资收益。透视盈余主要关注的是伯克希尔持有其他上市公司小比例股权所应得的利润,这部分利润按照伯克希尔持有的比例计算,并减去相应的税款。

透视盈余的提出,让投资者能够更清晰地看到伯克希尔所持股票的真实盈利情况,而非仅仅受到市值波动的影响。然而,从2018年起,随着美国新会计准则的实施,透视盈余成为了历史名词。新准则要求伯克希尔持有的其他上市公司小比例股权一律记录为交易性金融资产,市值波动和现金分红直接纳入当期利润表。

尽管如此,巴菲特早期的收益率计算方式仍然对投资者具有重要的启示意义。首先,它帮助我们更加理性地看待巴菲特的投资成就,避免盲目崇拜。其次,了解这些计算方式有助于我们更好地理解《巴菲特致股东信》中的投资收益率数据。学习巴菲特的净资产收益率计算方式,有助于我们加深对股权思维的理解,更加理性地面对股价波动。