在近期中国资本市场的风云变幻中,一个关于“中国版英伟达”的猜想悄然兴起,引发了一场关于AI芯片龙头企业的投资热潮。其中,海光信息和寒武纪两大企业以其卓越的业绩和潜在的增长潜力,成为了市场关注的焦点。

海光信息,作为中科系的一员,凭借其通用处理器CPU和AI处理器DCU的出色表现,已稳坐A股市值最大的芯片企业宝座。特别是其DCU系列“深算二号”,在发布后性能实现了翻倍提升,并迅速在大数据处理和人工智能领域实现了商业化应用。自2014年成立以来,海光信息的业绩增长迅速,2021年实现扭亏为盈,2024年前三季度利润更是达到了15.26亿元。其毛利率和净利率均处于行业领先水平,显示出强大的盈利能力和竞争壁垒。

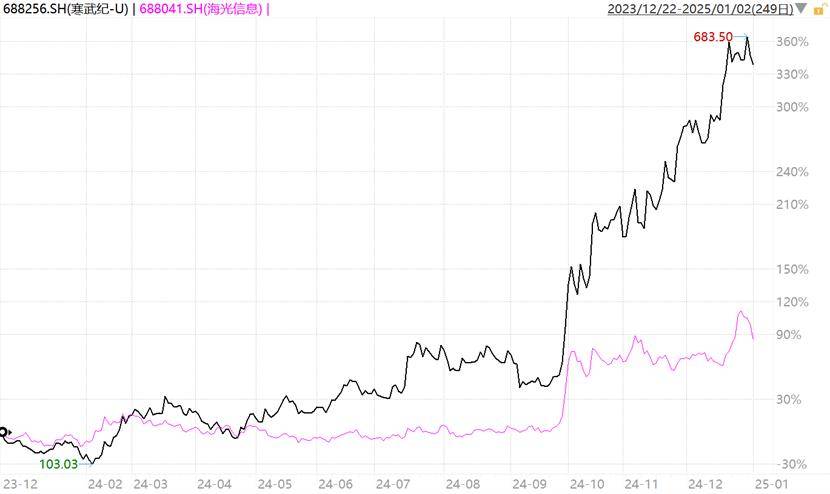

而寒武纪,则以其独特的智能终端处理器IP和智能计算集群系统,赢得了资本市场的青睐。尽管曾一度因华为自研NPU而失去重要客户,但寒武纪迅速调整战略,转向智能计算集群系统和云端产品线。其中,其云端产品线中的训练芯片和推理芯片,特别是思元590,以其低功耗、高效率的综合性能,被市场寄予厚望。然而,寒武纪的云端产品线在2023年却遭遇了同比下滑的挑战,主要是受到美国制裁的影响。尽管如此,资本市场仍对其未来充满期待,将其市值推高至近3000亿元。

然而,在这场投资热潮中,也不乏冷静的声音。有分析指出,尽管海光信息和寒武纪等AI芯片企业具有强大的增长潜力和技术实力,但当前市场的估值已经出现了较为明显的泡沫。特别是寒武纪,其市销率PS高达近400倍,远远超过了其他科技公司。这一估值泡沫需要海量的业绩来支撑,否则一旦业绩稍低于预期,便可能出现估值杀。

半导体行业还面临着两大潜在风险点。一方面,随着A股市场基于预期将一系列政策利好打进价格,未来业绩的落地成效将成为考验。从当前的宏观数据看,未来经济弱复苏的概率较大,叠加特朗普上任后加征关税的不确定性,市场整体一旦面临调整压力,半导体板块也难以独善其身。另一方面,AI芯片市场的竞争格局正在发生变化。英伟达等传统巨头面临着来自AMD、华为等竞争对手的挑战,同时美国头部科技巨头也在通过自研降低对英伟达的高度依赖。这一变化可能对英伟达等企业的业绩增长和估值产生负面影响。

在这场关于“中国版英伟达”的猜想中,海光信息和寒武纪等企业无疑成为了市场的宠儿。然而,投资者在追逐这些热门标的的同时,也应保持冷静和理性,充分考虑到市场的估值泡沫和潜在风险。只有这样,才能在这场投资热潮中稳操胜券。