近期,A股市场在2025年初的期望中遭遇了意外的调整,原本预期的开门红并未如期出现。这一波行情的波动,揭示了A股生态中一个显著的现象:以两融为代表的杠杆资金正在迅速撤离,融资买入的规模甚至已经回落到了“924”行情之前的水平。

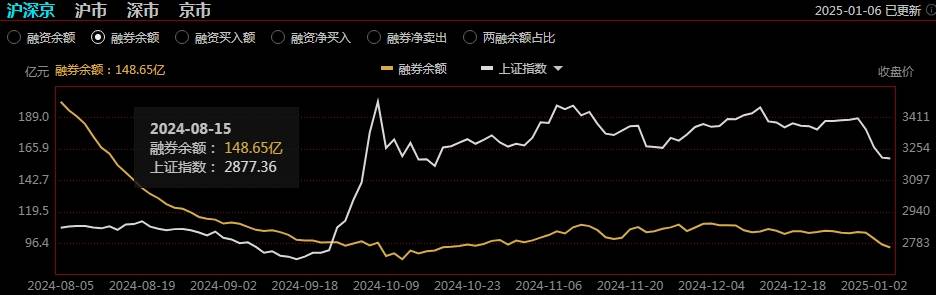

根据中证金融的两融数据,1月3日的融资买入额仅为990.13亿元,这是自“924”行情以来,融资买入额首次跌破千亿大关。紧接着,1月6日,A股市场继续下跌,迎来了连续四天的阴线。在市场氛围转冷的情况下,融资买入额进一步缩减,1月6日的数据仅为796.71亿元,不仅低于去年9月24日的836.95亿元,更创下了“924”行情以来的新低。

回顾“924”行情之后的市场,投资者的风险偏好明显增强,许多敏锐的投资者纷纷增加杠杆。例如,10月8日的融资买入额高达4063.8亿元,当日沪深两市的成交额也刷新了历史新高,达到了3.45万亿元,融资买入额占比高达11.78%。然而,此后融资买入额开始震荡下滑,尽管在11月8日一度回升至3008亿元,但随着A股市场进入冷静期,融资买入额持续走低。至1月6日,融资买入额仅为去年10月8日高峰时期的20%,降幅高达80%。

与此同时,融券业务也未显示出加仓的迹象,反而利用市场下行的机会,选择兑现浮盈。融资余额从12月31日的104.38亿元开始不断减少,至1月6日已经跌破百亿大关,降至93.44亿元,这也是自去年10月17日以来的新低。

目前,最新的两融余额为1.83万亿元,其中融资余额占据了绝大部分,达到了1.82万亿元。民生证券的研究报告指出,“9.24”行情的一个显著特征是市场参与者的转变,从北上资金转向以两融资金为代表的趋势交易者,而公募基金在此期间并未显著加仓。这意味着筹码在投资者之间的分布更加分散,使得两融资金对市场的影响力可能更大。然而,过去一周两融余额已有所回落,但仍未达到“9.24”行情启动前的水平。个人投资者和游资不受市场稳定政策的限制,可能成为后续市场调整的不确定因素。

民生证券的策略分析认为,从投资者结构的视角来看,两融资金不出现大幅流出且交易活跃度保持稳定,是A股市场企稳的必要条件。而A股市场稳定上涨趋势的形成,通常依赖于公募基金作为主要市场参与者的持续稳定增仓,形成市场的动量效应。

在2024年末,关于两融业务的示范性文件《证券业务示范实践第5号—融资融券客户交易行为管理》正式出台。该文件主要涵盖券商在客户交易行为管理方面的原则、制度和持续监督要求。同时,对于绕标业务,文件提出了前端控制、风险监控和事后管控三方面的措施,以防范和纠正违规行为,维护市场秩序。