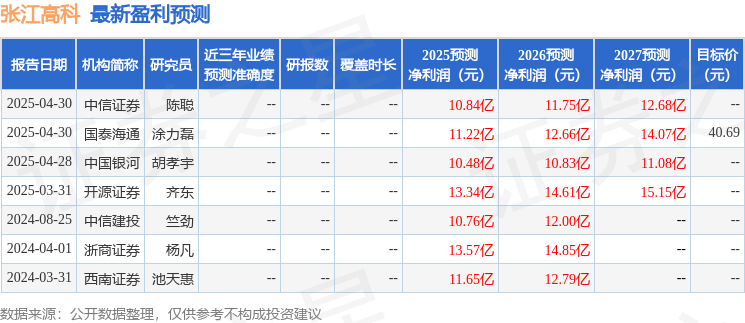

近期,开源证券针对张江高科(股票代码:600895)进行深入分析,并发布了最新的研究报告,该报告题为《张江高科信息更新:营收与利润大幅跃升,投资收益实现显著增长》,强烈推荐投资者买入张江高科股票。

根据张江高科发布的2025年中期业绩报告,公司在营业收入和净利润方面均实现了同比大幅增长,同时,其在产业投资领域的力度也在不断加强。开源证券维持了对张江高科未来盈利的乐观预测,预计公司在2025年至2027年期间,归母净利润分别为13.3亿元、14.6亿元和15.1亿元,每股收益(EPS)分别为0.86元、0.94元和0.97元。以当前股价计算,对应的市盈率(PE)分别为40.7倍、37.2倍和35.9倍。基于这些分析,开源证券继续给予张江高科“买入”评级。

在2025年上半年,张江高科实现了营业收入17.04亿元,同比增长39.05%;归母净利润为3.69亿元,同比增长38.64%;扣非归母净利润为3.67亿元,同比增长40.03%。尽管毛利率水平有所下降,但净利率保持稳定,分别为36.98%和20.43%。公司的资产负债率、权益乘数、流动比率和速动比率等指标也反映了其稳健的财务状况。营业收入的增长主要得益于空间载体业务的强劲表现。

从业务结构来看,张江高科在2025年上半年空间载体销售收入达到11.29亿元,租赁收入为5.67亿元。与2024年末相比,空间载体销售业务收入占比明显提升。同时,公司在上半年的投资收益(含公允价值变动净收益)达到3.26亿元,同比大幅增长336.75%,这主要得益于公司持有的金融资产公允价值的大幅提升。

张江高科在科技投资领域也取得了显著成果。2025年上半年,公司成功完成了VC基金燧峰二期的三轮募集,不仅扩大了基金规模,还引入了更多新的合作伙伴,进一步增强了产业合作和对被投企业的全方位支持能力。在创新创业方面,公司旗下的895创业营第十五季(封测专场)圆满结束,从28家入营企业中甄选出8家入围DemoDay,并取得了多方成效。第十六季(智算专场)也已启动,采用创新的“需求牵引-资本加速-协同资源”闭环模式,聚焦算力基础设施等领域,成功吸引了21家优质企业入营。

然而,投资者也应注意到张江高科面临的一些风险,包括地产行业销售下行风险、政策调整可能带来的经营风险以及产业投资风险。

根据最新数据显示,在最近90天内,共有2家机构对张江高科给出了评级,且均为买入评级。过去90天内,机构给出的目标均价为40.69元。这些信息为投资者提供了有价值的参考。

请注意,以上内容基于公开信息整理,由AI算法生成,不构成任何投资建议。投资者在做出投资决策时,应充分考虑自身风险承受能力和投资目标,谨慎评估相关信息。