近期,瑞银发布了一份针对上海石油化工股份(股票代码:00338.HK)的研究报告。报告显示,上海石油化工股份在2025年上半年的营业收入同比减少了9%,并录得了4.62亿元人民币的净亏损,这一数据与该公司早前发布的盈利预警保持一致。进入第二季度,净亏损进一步扩大至3.72亿元人民币,主要原因在于资产减值损失高达4.17亿元人民币。

据瑞银引用的信息,上海石油化工股份计划在下半年继续加大碳纤维产能的建设力度。尽管面临上半年的财务挑战,公司仍致力于提升核心业务的竞争力。同时,瑞银分析指出,随着中国内地提炼及化工行业逐步缓解内部竞争压力,整个石化行业的经营环境有望迎来改善。

基于上述分析,瑞银调整了上海石油化工股份的盈利预测。该行将该公司2025年的盈利预期下调至2,100万元人民币,并对2026年至2027年的盈利预测进行了2%至18%的下调。瑞银还将上海石油化工股份的目标股价从1.93港元调低至1.89港元。尽管如此,瑞银维持了对该股的“买入”评级,显示出对上海石油化工股份长期发展前景的信心。

值得注意的是,尽管瑞银对上海石油化工股份持积极态度,但在过去90天内,其他投行对该股的关注度并不高,未有投行给出相关评级。这在一定程度上反映了市场对该股近期表现的审慎态度。

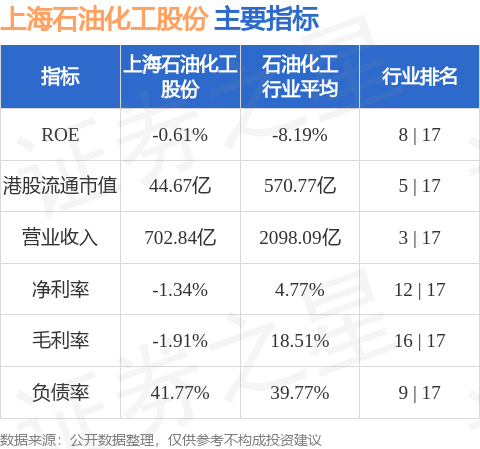

在市值方面,上海石油化工股份目前在港股市场的总市值为44.67亿港元,在石油化工行业中排名第五。这一数据提供了关于公司市场地位和行业影响力的直观参考。

上述信息由证券之星根据公开资料整理,并通过AI算法生成,旨在提供市场参考,不构成任何投资建议。投资者在做出投资决策时,应充分考虑个人风险承受能力和市场变化因素。