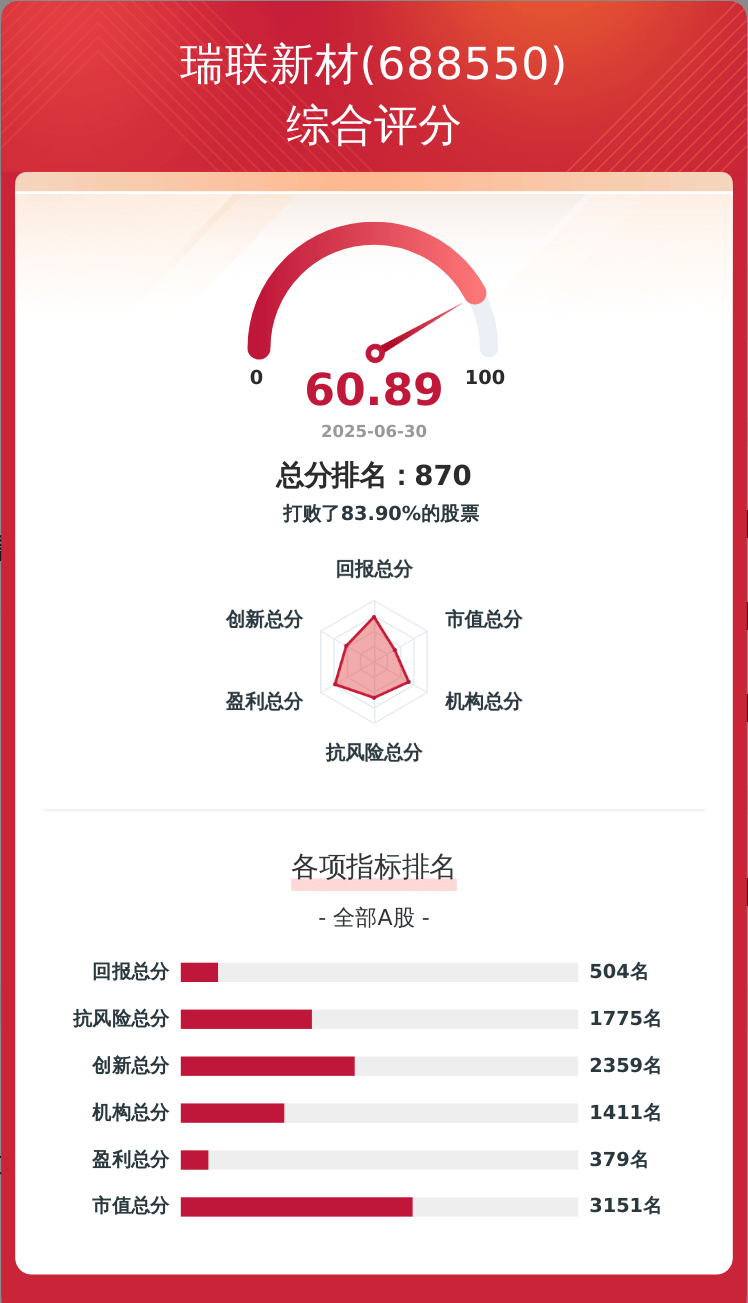

在专用有机新材料领域,瑞联新材以其卓越的研发、生产和销售能力,成为了行业内的佼佼者。近期,根据上市公司研究院构建的一套全面的企业韧性评价体系,瑞联新材在A股5405家上市公司中脱颖而出,排名第870位,韧性评价总分达到60.89分。

该评价体系涵盖了企业盈利、科技创新、股东回报、经营抗风险、市值表现及机构吸引力六大维度,每项均设有严格的评分标准和量化指标。在瑞联新材的得分分布中,我们可以窥见其在不同领域的实力与潜力。

股东回报维度上,瑞联新材以73.11分的高分展现了其对股东的慷慨回馈。这主要得益于公司稳定的现金分红政策、频繁的分红次数以及分红占归母净利润的较高比重。公司在回购金额总数和大股东增持比例上的表现也为其加分不少。

盈利维度同样亮眼,瑞联新材以73.1分的成绩证明了其强大的盈利能力。这背后是公司稳健的经营策略、高效的生产流程以及持续扩大的市场份额共同作用的结果。

然而,在科技创新和经营抗风险两个维度上,瑞联新材的得分相对较低,分别为52.11分和58.4分。这提示我们,尽管公司在现有业务上取得了显著成就,但在技术创新和风险管理方面仍有提升空间。未来,加大研发投入、优化风险管理机制将是瑞联新材的重要任务。

在机构吸引力维度上,瑞联新材得分为65.12分,显示出其在机构投资者中的良好口碑和吸引力。这得益于公司稳健的业绩表现、透明的信息披露以及积极的市场沟通策略。

相比之下,市值维度得分较低,仅为38.82分。这反映出市场对瑞联新材当前价值的认知尚有一定差距。不过,随着公司业绩的持续增长和市场对其价值的逐步认可,这一差距有望逐渐缩小。

从行业角度来看,瑞联新材在申万一级电子行业的479家上市公司中排名第93位,远高于行业平均分48.59分。这一成绩充分证明了瑞联新材在行业内的领先地位和竞争优势。

自2020年9月2日正式登陆A股上交所科创板以来,瑞联新材凭借其出色的业绩和稳健的发展态势,赢得了市场的广泛关注和投资者的青睐。截至2025年8月21日,公司股价为44.20元,较前一交易日上涨0.43%,总市值达到76.72亿元。

最新一期财务数据显示,瑞联新材在2025年上半年实现营业收入8.06亿元,同比增长16.27%;实现归母净利润1.66亿元,同比增长高达74.22%。净利率更是达到了20.60%的优异水平。这些数据无疑为公司的未来发展奠定了坚实的基础。