思摩尔国际公布2025年中期业绩,营收攀升但利润承压

近日,电子烟行业的领军企业思摩尔国际(06969.HK)披露了其2025年上半年的财务报告。数据显示,公司在报告期内实现了显著的营收增长,然而利润却面临持续压力,呈现出一种“营收上升而利润未增”的现象。

在业绩公布的次日,思摩尔国际的股价经历了剧烈的波动。早盘时,股价一度飙升9.24%,但随后迅速回调,最终收跌0.9%。截至发稿,股价有所反弹,涨幅达到5.16%,报23.22港元/股。市场多空双方展开了激烈的较量。

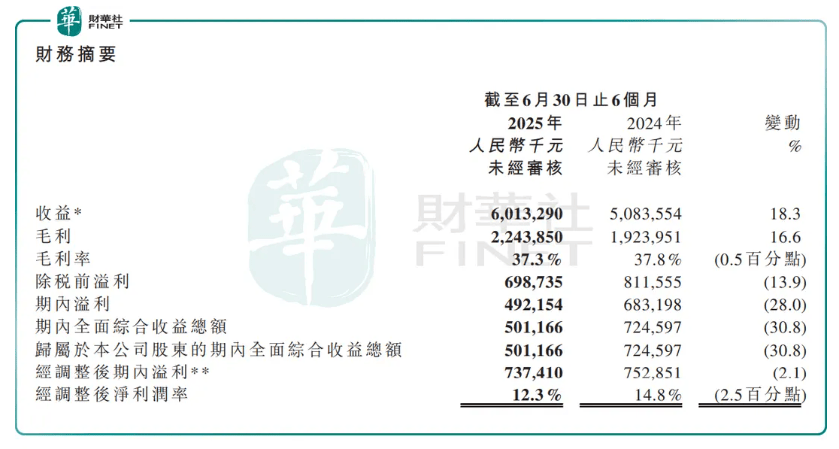

从财报来看,思摩尔国际在今年上半年实现了60.13亿元人民币的收入,较去年同期增长了18.3%。然而,利润方面却不尽如人意,仅为4.92亿元人民币,同比下滑了28.0%。经调整后的利润为7.37亿元人民币,同比微降2.1%。值得注意的是,这两项利润的增速均位于公司此前业绩预告区间的中位水平,基本符合市场预期。

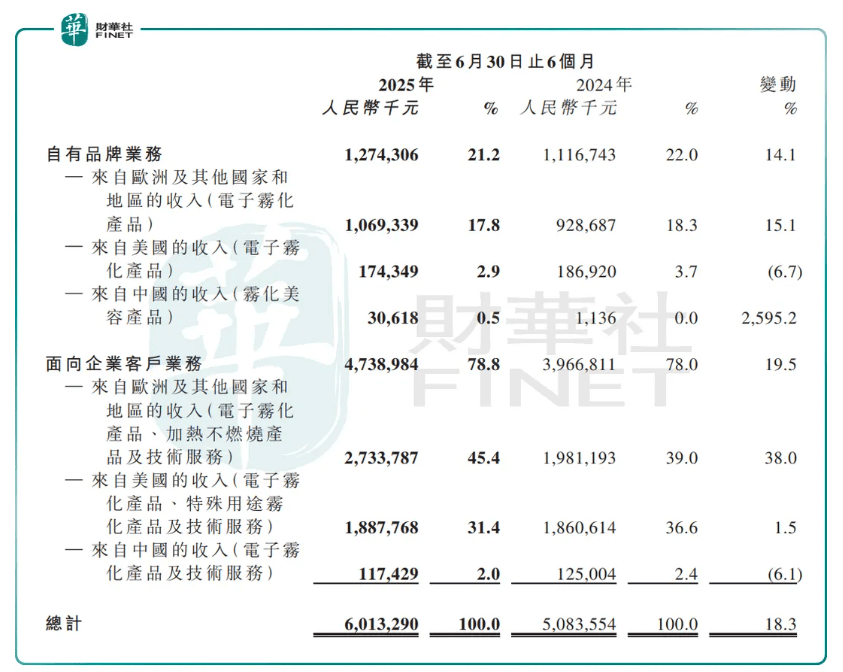

思摩尔国际的业务主要分为两大板块:一是面向企业客户的ToB业务,为全球烟草巨头等提供电子雾化设备和HNB(加热不燃烧)设备等解决方案;二是研究、设计、制造及销售自有品牌电子雾化产品和雾化美容产品。营收的增长主要得益于电子雾化业务的强劲表现。

今年上半年,全球主要市场如美国和欧洲加大了对电子烟不合规产品的打击力度,营造了更加合规的市场环境。在此背景下,思摩尔国际迅速推出了创新且合规的新产品,填补了不合规产品禁令留下的市场空白。同时,公司持续加大本地化运营投入,扩展零售渠道覆盖,进一步提升了关键区域的市占率。

在ToB业务方面,公司录得了约47.39亿元的收入,同比增长约19.5%,占总收入的比重达到约78.8%。这主要得益于欧美客户订单的稳定和合规产品需求的增加。在欧洲及其他国家,ToB业务的收入提高至约27.34亿元,同比大增约38.0%;在美国市场,收入达到18.88亿元,同比增长约1.5%。而在中国内地市场,收入约为1.17亿元,同比下降约6.1%。

思摩尔国际的自有品牌业务也表现出色。期内,实现收入12.74亿元,同比增长约14.1%,占比约21.2%。其中,欧洲及其他国家贡献了大部分的收入。凭借领先品牌VAPORESSO的强劲表现,自有品牌业务在欧洲及其他国家的收入达到10.69亿元,同比增长15.1%。同时,自有品牌雾化美容产品“岚至”在中国内地市场的销售势头也相当强劲,期内收入约0.31亿元,同比暴增约2595.2%。然而,在美国市场,自有品牌电子雾化业务收入同比下降约6.7%,至1.74亿元。

尽管营收表现强劲,但思摩尔国际的利润却持续承压。随着公司全球扩张步伐的加快,各项经营支出也在不断攀升,从而拖累了整体盈利能力。为加速自有品牌全球化布局,市场营销投入不断增加。今年上半年,销售及分销开支同比激增31.2%至4.91亿元。同时,随着全球电子烟监管政策收紧,法律及合规服务相关费用也大幅增加。报告期内,专业费用同比飙增819.6%至1.40亿元。为激励员工,报告期内非现金性质的以股份为基础的付款开支增加,导致行政开支飙升至6.1亿元,同比大增约79.7%。