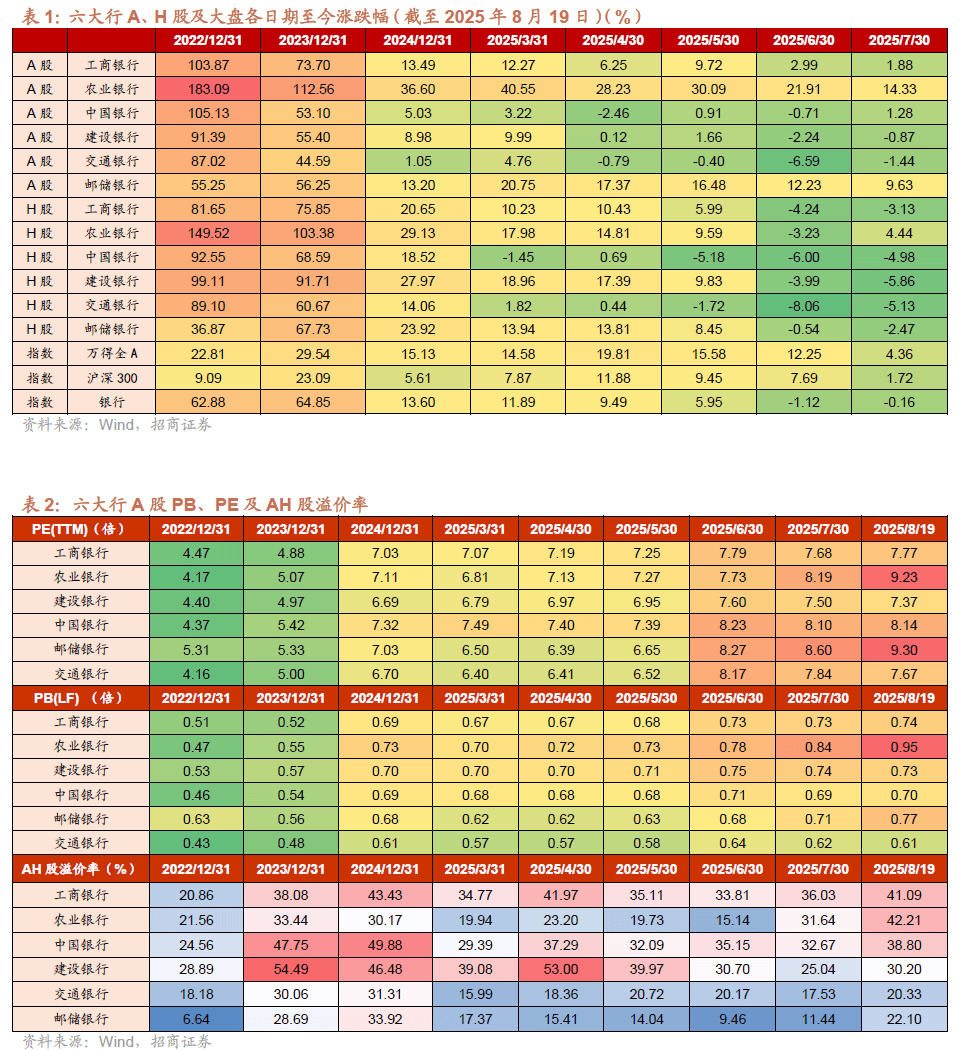

近期,农业银行A股在市场上展现出了强劲的上涨势头,自6月22日以来,其股价已经攀升了24.2%,远超同期银行指数的涨幅,这一表现引起了市场的广泛关注。在此之前,一份关于如何评估银行资产质量的报告从超额拨备的角度指出了农业银行相对估值的提升潜力。

从市场整体表现来看,自6月22日至今,Wind全A指数也上涨了16.24%,中证1000和证2000指数分别上涨了20.72%和23.36%。尽管农业银行A股的涨幅显著,但相对于全市场的表现来说,其涨幅并不算过分夸张。

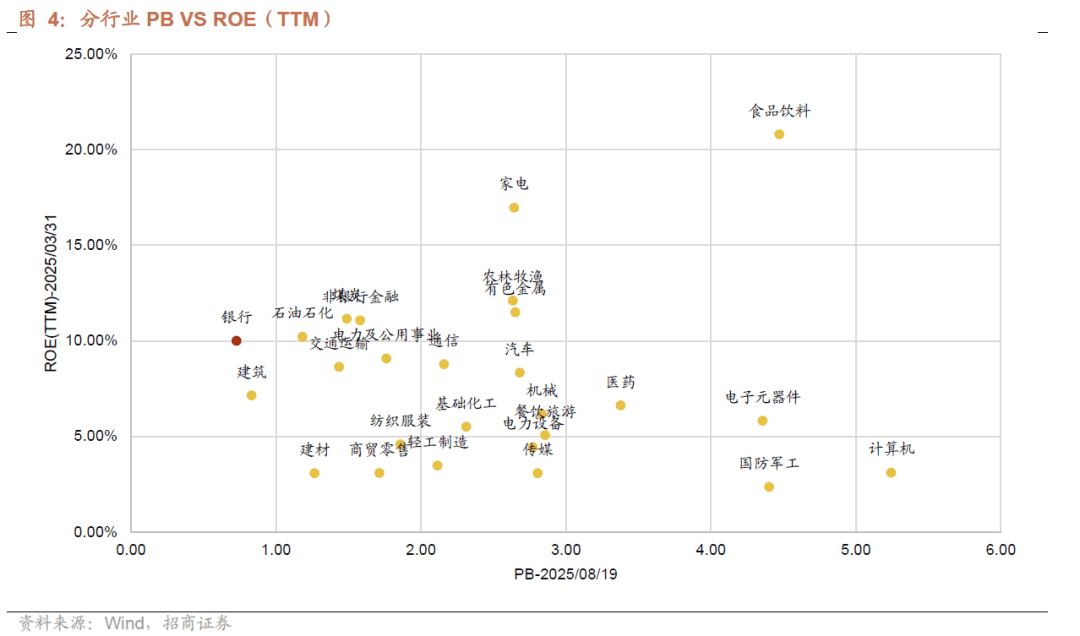

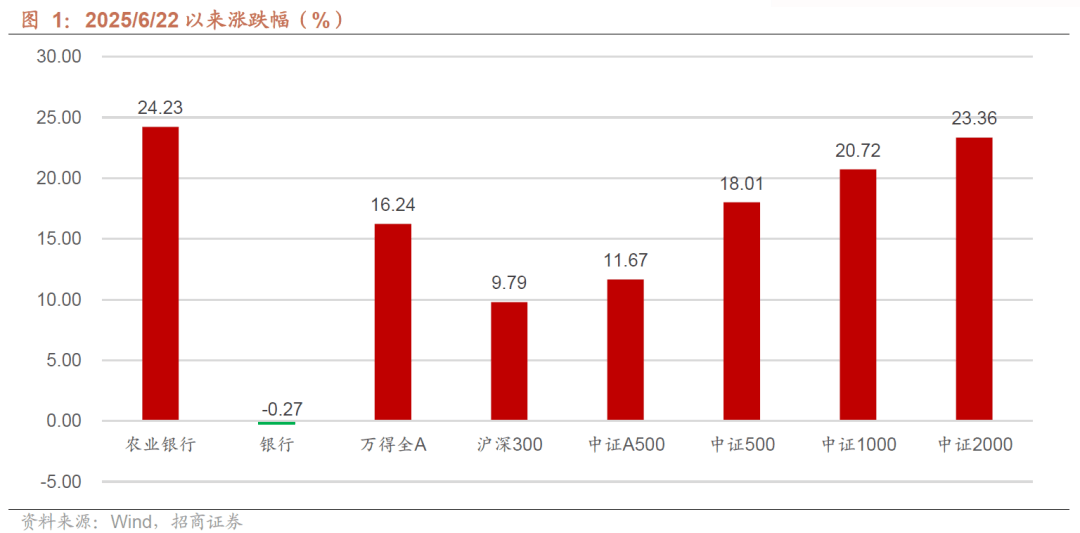

关于农业银行的估值问题,市场一直存在一种历史认知惯性,即认为银行的估值不应超过1倍市净率(PB)。这种观念主要源于对银行资产质量的担忧。然而,从宏观角度来看,银行的坏账问题实际上是其他板块生存问题的反映。如果市场对银行的担忧是正确的,那么这种担忧也应该体现在其他板块的经营预期和估值上。事实上,从历史长周期来看,无论是年化业绩增速还是投资回报,银行板块都超越了全市场,这显示了银行作为全社会最优质债权拥有者的经营韧性和复利效应。

当前,农业银行的静态估值已经接近1倍PB,截至8月19日,其PB估值为0.95倍。从盈利能力来看,Wind全A的最新净资产收益率(ROE)约为8.3%,而银行的ROE约为10.0%。更高的ROE理应获得更高的PB,优质银行值得享有估值溢价。历史上,不少银行的PB都曾超过1倍,目前招商银行凭借其优质的基本面,PB估值已经回到了1倍以上。

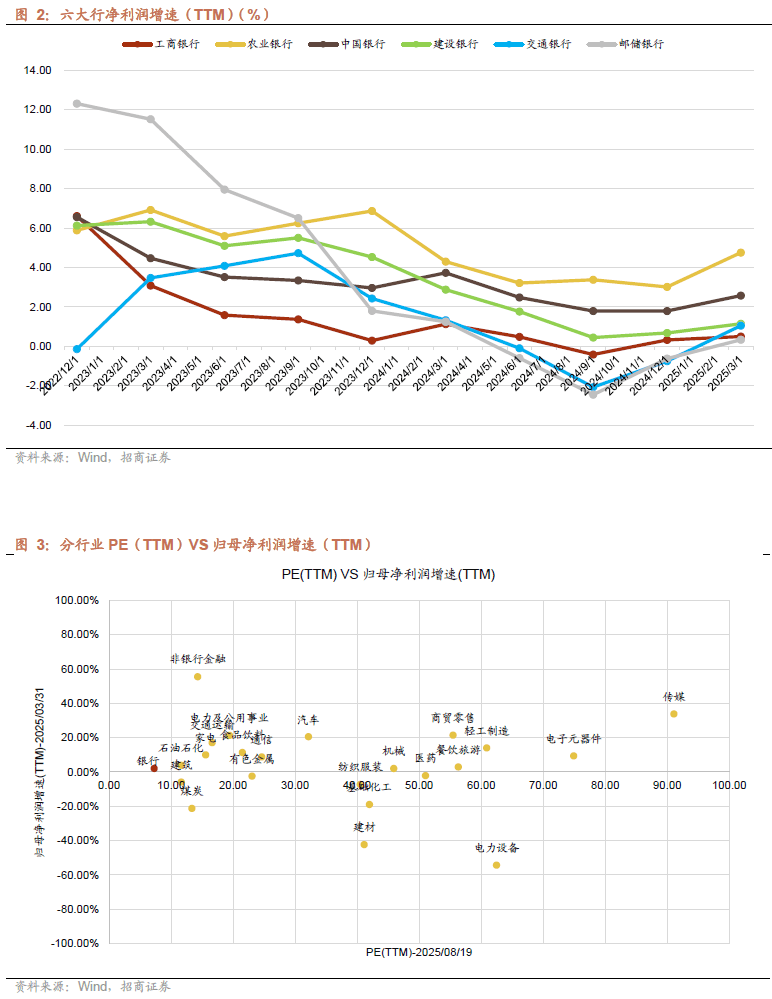

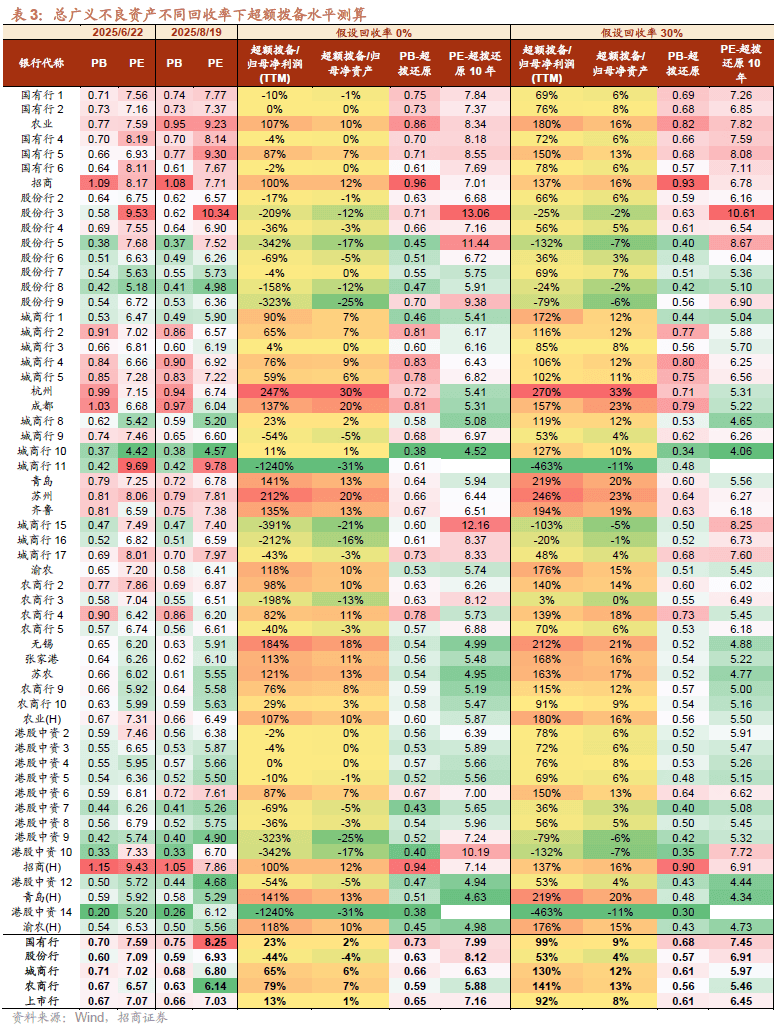

农业银行近期的超额表现并非没有基本面支撑。数据显示,其业绩增速和超额拨备厚度在上市银行中名列前茅。通过创建广义不良资产率和超额拨备利润倍数等指标,可以对银行的资产质量和拨备厚度进行相对客观的比较。测算结果显示,农业银行在超额拨备方面的表现远优于其他国有大行和A股上市银行,这为其估值溢价提供了合理依据。

从AH股溢价的角度来看,农业银行A股相对于H股的溢价在近期有所扩大。这可能与部分资金的市场选择和交易惯性有关。同时,农业银行的定增节奏也可能对其估值产生影响。目前,已有四家大行完成了定增,而农业银行的定增尚未落地,这可能导致其隐含的动态估值溢价更高。

值得注意的是,尽管农业银行A股的估值有所提升,但从超额拨备还原后的静态估值来看,其估值溢价仍处于合理区间。这表明市场对农业银行的估值提升是理性和有依据的。

整体来看,没有充分的理由证明银行的估值不应超过1倍PB。从当前的市场表现来看,银行板块长期预期回报率有望超越全市场。未来,随着市场环境的改善和银行基本面的稳健发展,预计会有更多银行的估值回归到1倍PB以上。

农业银行作为其中的佼佼者,其估值的提升不仅反映了市场对其基本面的认可,也体现了市场对银行板块整体估值修复的期待。然而,投资者在关注农业银行估值提升的同时,也应保持理性,密切关注市场动态和风险因素。

在当前市场环境下,银行板块的整体表现依然稳健,半年报数据也呈现出边际向好的趋势。这为银行板块的估值继续修复提供了有力支撑。未来,随着市场环境的进一步改善和银行基本面的持续优化,预计银行板块的超额收益回归窗口将开启,优质上市银行和超额拨备回拨后的低估值银行将迎来更多投资机会。