卧龙电驱,电力设备行业的佼佼者,近日公布了其2025年中期业绩报告。这家业务覆盖电机及控制、电源电池、光伏电站及贸易等多个领域的公司,再次展现了其在行业内的稳固地位。

报告数据显示,卧龙电驱在2025年上半年实现了80.31亿元的营业收入,虽然增幅仅为0.66%,但归母净利润却实现了显著增长,达到了5.37亿元,同比增长高达36.76%。8月11日,其股价以24.29元收盘,总市值达到379.44亿元。

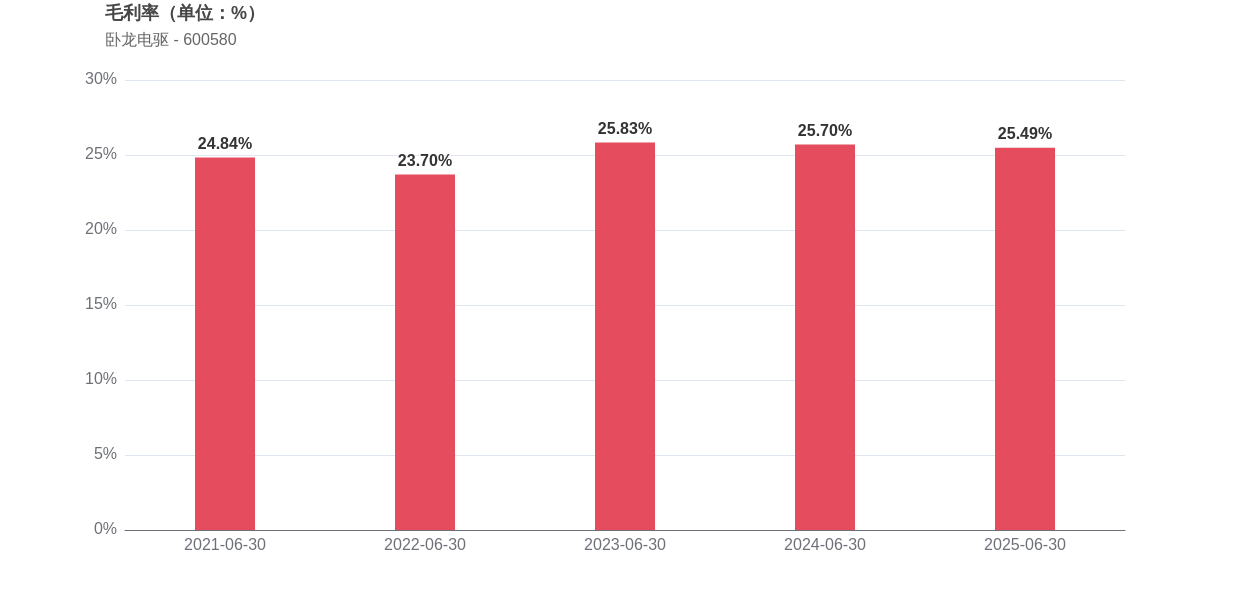

从盈利质量上看,卧龙电驱的表现同样令人瞩目。其净利率由2024年上半年的5.13%提升至6.82%,净资产收益率也达到了5.19%,同比增长1.10个百分点,显示出公司盈利能力的显著提升。

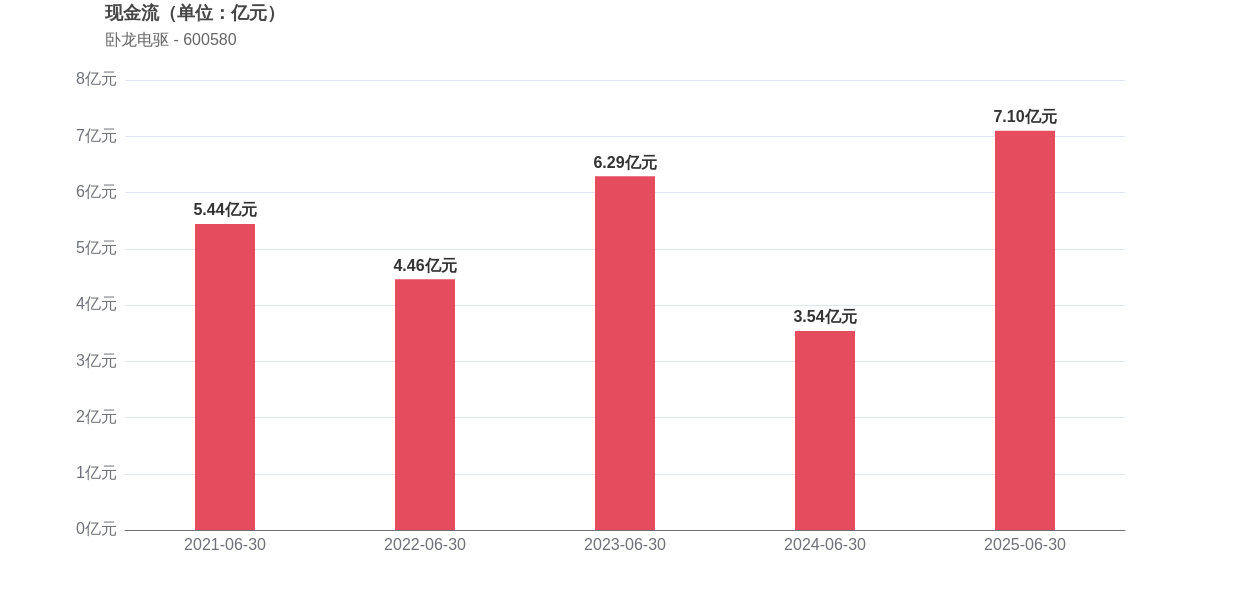

然而,在经营稳健性方面,卧龙电驱也面临一些挑战。存货周转天数增加至106.70天,较2024年上半年增长了2.23%,反映出存货周转效率略有下降。尽管如此,公司的现金流表现依然强劲,经营活动产生的现金流净额达到7.1亿元,同比增长3.56亿元。

同时,公司的财务杠杆水平也有所降低,2025年上半年的资产负债率为56.40%,同比下降0.12个百分点。这一数据表明,卧龙电驱在保持稳健经营的同时,也在不断优化其资本结构。

值得注意的是,虽然卧龙电驱当前的市值较历史最高点600亿元有所回落,但仍具备一定的成长潜力。公司在盈利能力改善和现金流表现良好的基础上,有望在未来实现市值的进一步提升。

然而,从机构持股情况来看,卧龙电驱似乎面临一些挑战。截至2025年上半年,持有其股票的机构家数仅为8家,较2024年同期的214家大幅减少。这一数据或许反映出机构投资者对公司未来发展的信心有所减弱。

尽管如此,卧龙电驱作为电力设备行业的代表性企业,其业务覆盖广泛,盈利能力稳健,现金流表现强劲,仍值得投资者密切关注。