近期,随着2025年中报预告行情逐渐步入尾声,市场焦点开始转向新的投资方向。过去一个半月里,市场表现出对中报业绩的高度重视,特别是那些预告增速较高的行业,往往伴随着市场表现优异及盈利预测的上调。然而,随着这一轮行情的收尾,市场参与者开始积极寻找新的投资机遇。

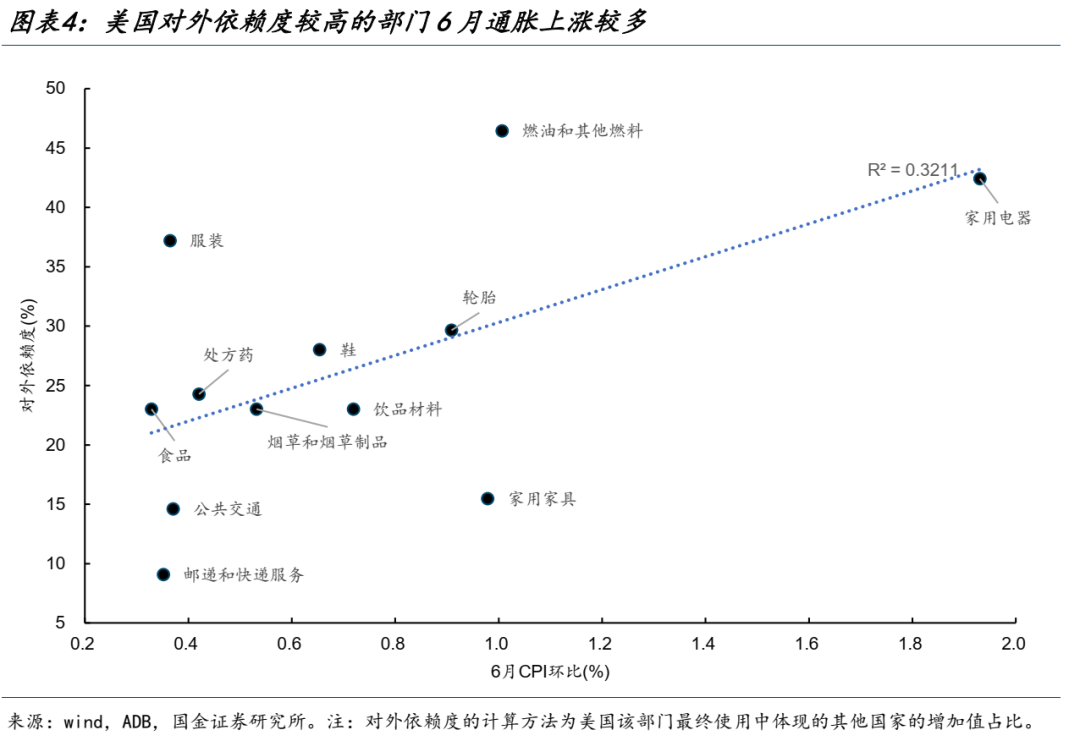

海外市场的动态同样不容忽视。美国6月的CPI数据显示,关税效应开始显现,对外部依赖度较高的行业价格上涨尤为明显。尽管目前关税的完整影响尚未全面释放,但库存作为缓冲垫的作用正在减弱。批发商作为主要的补库力量,其采购的涨价商品已开始逐步体现在6月的通胀数据中。未来企业面临成本转嫁的问题,约75%的企业在面临关税成本上升时,会选择将部分或全部成本转嫁给消费者。这一趋势可能导致美联储在应对通胀时面临更多挑战,市场流动性可能因此受到影响。

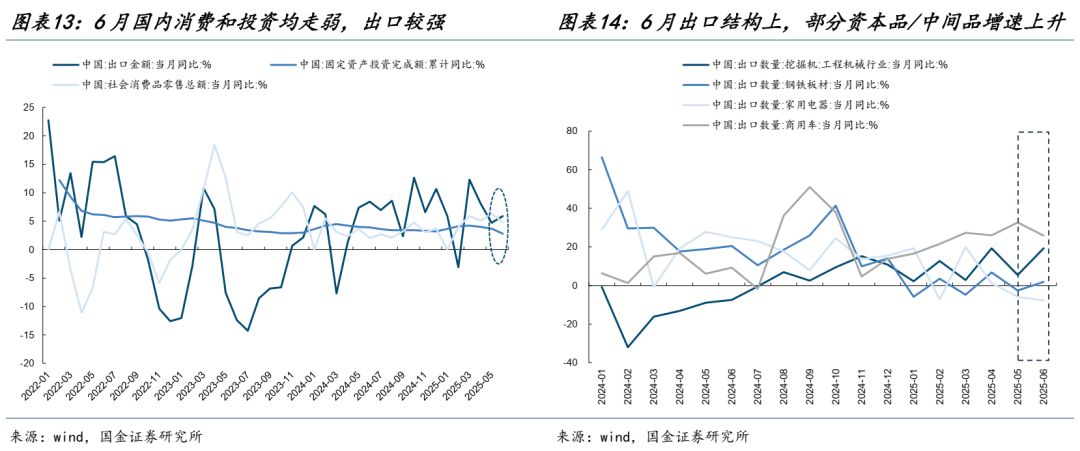

在国内市场方面,尽管二季度GDP数据略高于预期,显示出经济仍在稳健增长,但经济结构上的分化值得注意。一方面,供强需弱的格局持续存在,但出口结构出现了积极变化。规模以上工业增加值超预期回升,特别是资本品和中间品出口增速的回升,显示出海外制造业强于服务业的趋势。这一趋势有望在未来继续拉动国内资本品与中间品的需求,推动全球实物消耗回升。

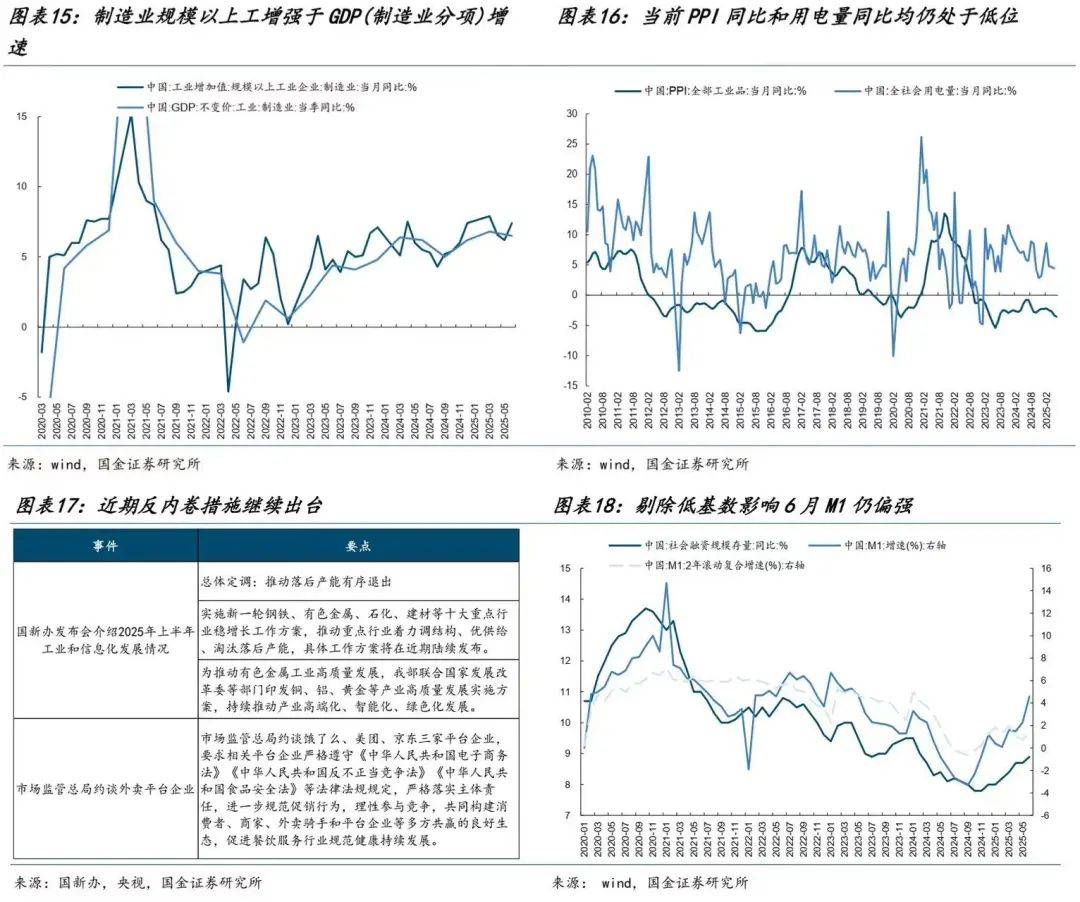

另一方面,大小企业之间的分化加剧,企业格局可能正在发生积极变化。规模以上制造业工业增加值增速高于GDP分项中的制造业增速,用电量增速与PPI同比增速处于低位,这可能意味着低利润率下小企业的出清已经开始,大企业正在改善市场集中度。反内卷政策的逐步出台,将有助于淘汰落后产能,进一步提升市场效率。

实体经济活跃度也在逐步改善。6月社融存量增速继续回升,M1增速保持强势,显示出实体经济的活跃度正在提升,国内资金脱虚入实的趋势仍在延续。这些积极因素共同作用下,未来国内ROE回升的路径正在逐步清晰。

面对当前市场环境,投资者应关注几个关键领域。首先,受益于海外实物资产需求上升和国内反内卷政策推进的上游资源品(如铜、铝、油)及资本品(如工程机械、重卡、叉车)和中间品(如钢铁)具有较大潜力。其次,随着股权市场逐步优于债权市场,保险等长期资产端将受益于资本回报的见底,非银金融行业值得关注。最后,在消费领域,量比价格更为重要,酒店餐饮、旅游休闲、品牌服饰、专营连锁以及新消费等领域的个股机会值得挖掘。

然而,投资者仍需警惕潜在风险。如果国内经济修复不及预期或海外经济大幅下行,都可能对市场造成不利影响。因此,在积极寻找新机遇的同时,保持谨慎态度并密切关注市场动态至关重要。