在中国酒类市场,一场深刻的消费革命正在悄然进行,引领着行业步入稳健增长与结构转型并行的新阶段。杭州知衣科技“炼丹炉”平台近期发布的《2025年酒类行业发展趋势分析》报告,为我们揭示了这一变革背后的诸多细节。

酒类消费渠道正经历剧变,线上平台已成为消费者的主要选择,占比高达54.2%,这一趋势彻底打破了传统线下渠道的垄断地位。然而,节假日依然是酒类销售的重要节点,五一、中秋、国庆、春节等时期的销量激增,凸显了酒类作为情感交流和社交媒介的独特价值。这一趋势促使企业更加注重节日专属礼盒设计和场景化营销策略。

性别差异在酒类消费中同样显著。男性仍是酒类市场的主力军,尤其在白酒、洋酒和啤酒领域,占比超过80%。然而,女性消费者对果酒和预调酒的偏好日益增强,占比达到41.4%,这一趋势促使品牌更加专注于开发针对女性市场的低度、口感丰富的酒品。

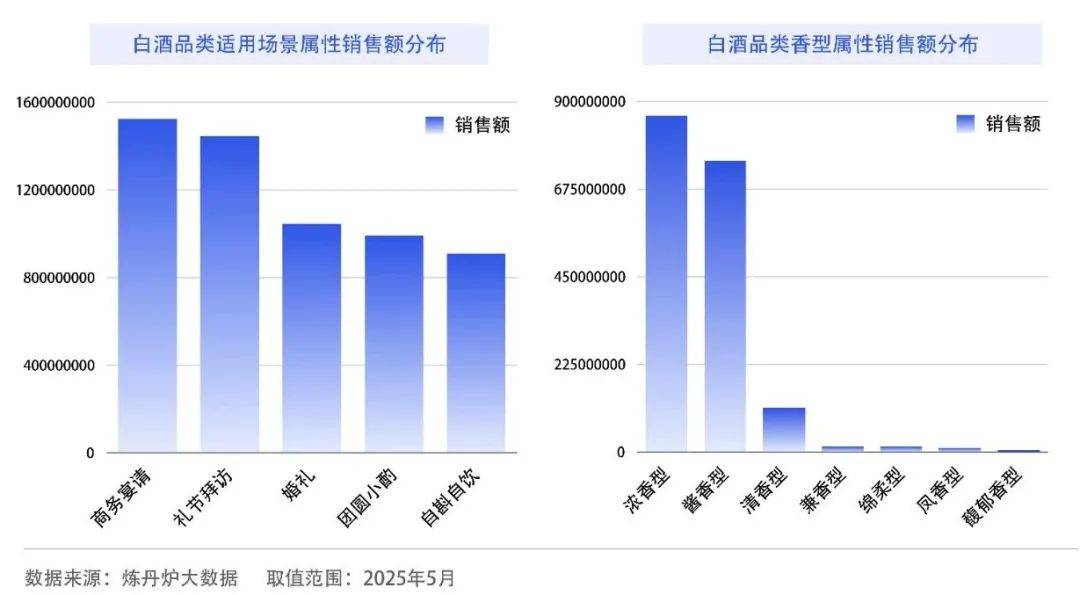

在细分市场中,白酒凭借其深厚的消费基础和广泛的受众群体,继续稳坐行业头把交椅。节日效应在白酒消费中尤为明显,春节和中秋期间的销量攀升至高峰,商务宴请和礼节拜访占据了白酒消费场景消费的70%以上。同时,年轻消费者群体对白酒的兴趣逐渐增长,尽管35岁以上人群仍是白酒消费的主力,但18-29岁年轻消费者的需求也不容忽视。价格带分化加剧,中高端和高端白酒销量占比合计达到64.8%,其中800元以上高端酒占比41.3%,成为市场竞争的焦点。

啤酒市场则呈现出季节性和日常化的特点,夏季销量达到全年高峰,6月至8月销售额接近2亿元。日常团圆小酌场景最为常见,24罐和12罐装产品最为畅销。口感方面,“纯正清爽”成为关键词,青岛、百威、雪花等品牌领跑市场,但新兴精酿品牌凭借特色口味逐渐蚕食市场份额。

洋酒市场则在波动中上行,消费圈层特征鲜明。一二线城市、硕士及以上学历、月收入6K-12K的群体是核心消费群体。白兰地和威士忌占据主导地位,DIY鸡尾酒增速迅猛。年轻人推动了调制酒潮流的发展,甜度适中的“酸甜口”风味最受欢迎,国际品牌如人头马、轩尼诗等占据市场高地。

展望未来,酒水消费领域将迎来更为深刻的变革。健康理念的渗透、文化表达的升级以及年轻需求的崛起,将共同推动行业向“低度悦己”、“场景创新”和“跨界融合”的新阶段迈进。低度微醺经济正在爆发,果酒和米酒销量持续攀升,小红书上#微醺#话题浏览量突破22.4亿。产品创新方面,“低糖低脂”和“茶酒融合”成为标配,满足了消费者对健康和悦己的双重需求。

场景革命正在重构消费者的体验。DIY调酒逐渐兴起,淘系平台相关产品销售持续增长,#家庭调酒#等话题在社交平台上备受关注。伏特加和力娇酒成为家庭调酒的热门选择,“饮酒+社交+创作”模式吸引了众多精致白领和潮流青年。

品牌艺术化和跨界养生也成为酒水行业的新趋势。品牌通过艺术化包装提升产品溢价,如洋河“天鹅颈”瓶身、酒鬼酒麻袋陶瓶、獭祭极简书法设计等,将产品转化为文化符号。更深层次的变革是“中医+”概念的渗透,枸杞人参入酒、“中医酒吧”兴起,让朋克养生族在享受微醺的同时,也能兼顾药食同源的理念。

酒类行业的竞争已不再局限于口感层面的比拼,而是上升到了文化认同和生活方式提案的高度。传统巨头需要在品质基石上融入年轻化元素,而新兴品牌则需要抓住低度健康、文化认同和场景创新这三个关键点。随着Z世代逐渐成为消费主力军,“微醺不醉”的体验经济和“酒饮社交”的圈层文化,将引领下一个十年的增长趋势。