稀土行业近期发布了一份深度产业链报告,揭示了该行业在全球范围内的主导地位及其向高端应用的转型趋势。报告显示,截至2024年,全球稀土氧化物总储量约为9000万吨,其中中国占据了49%的份额,彰显了中国在稀土资源上的丰富储备。同年,全球稀土氧化物(REO)产量达到约39万吨,中国产量占比更是高达69%,进一步巩固了其作为全球稀土供应中心的地位。

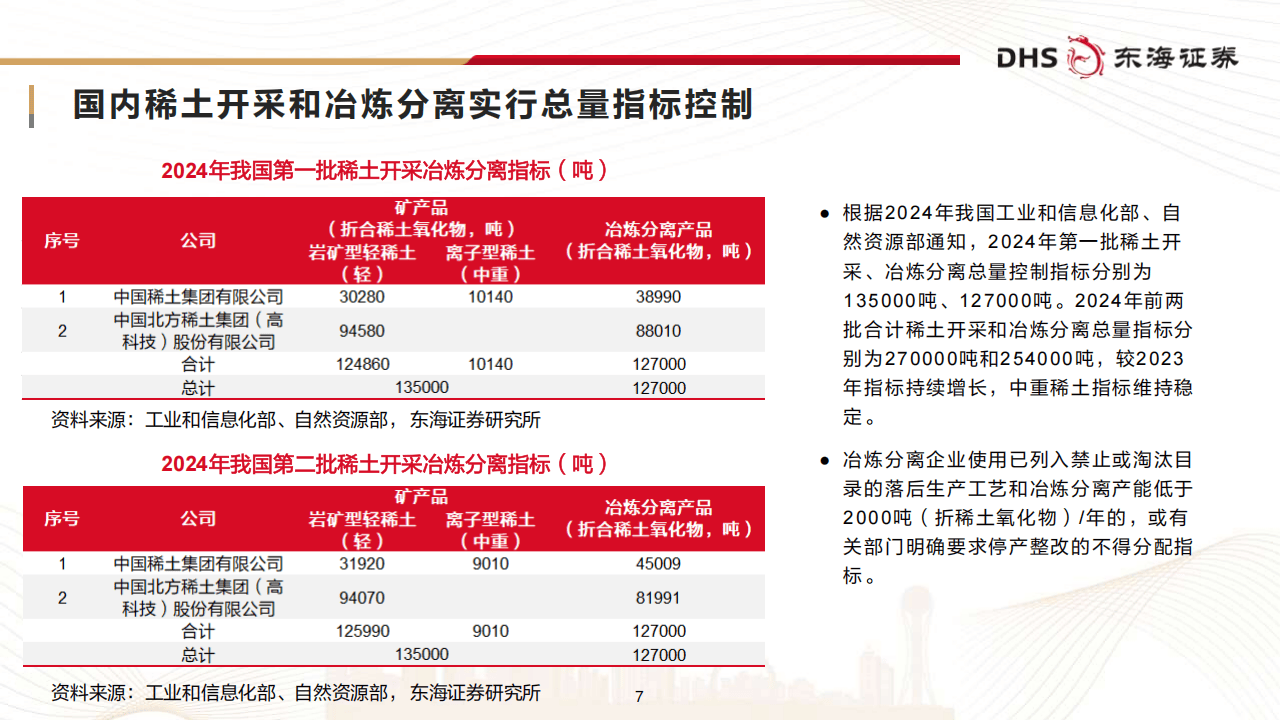

中国的稀土开采和冶炼分离活动受到严格的总量指标控制。2024年前两批合计的开采和冶炼分离指标分别为27万吨和25.4万吨,确保了资源的合理开发与利用。在地域分布上,中国的稀土产业形成了“北轻南重、集群发展”的格局,北方地区以轻稀土为主,如包头白云鄂博矿,而南方地区则以中重稀土为主。这一布局不仅优化了资源配置,还促进了产业链的协同发展。

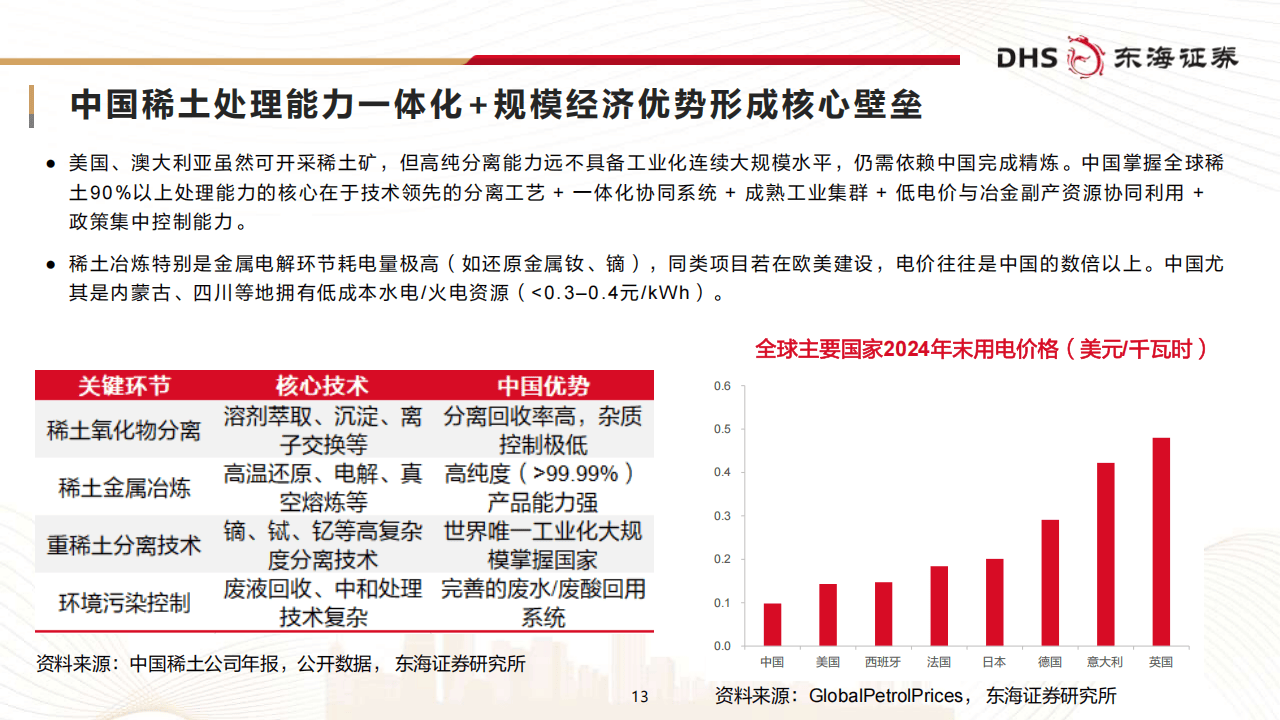

技术方面,中国在稀土冶炼加工领域拥有显著优势。凭借领先的分离工艺和一体化协同能力,中国在高纯分离、金属冶炼等技术上处于国际领先地位。中国的电价成本相较于欧美国家更低,为稀土产业的发展提供了成本优势。政策层面,2024年实施的《稀土管理条例》加强了对稀土产业的全流程监管,并对中重稀土出口实行了许可制度,旨在进一步规范市场秩序。

在下游需求方面,稀土永磁体如钕铁硼等在新能源汽车、风电、工业机器人等领域的应用日益广泛。2024年,全球稀土永磁体的90%产量来自中国,金力永磁、正海磁材等企业成为了这一领域的主要生产商。随着高端应用的不断增长,稀土产业正逐步向高附加值方向转型,出口结构也在不断优化。从传统的资源型产业向战略材料产业转变,稀土产业的未来发展将更加依赖于新能源和高端制造领域的驱动。

报告还指出,尽管中国稀土产业在全球占据主导地位,但仍需关注资源的可持续利用和环境保护。未来,中国将继续加强稀土资源的科学管理,推动技术创新和产业升级,以满足国内外市场对高性能稀土材料的需求。

同时,中国也将积极参与国际稀土市场的合作与竞争,推动建立公平、透明、可持续的国际稀土贸易秩序,为全球稀土产业的健康发展贡献力量。