莱商银行近日宣布,将于8月21日全额赎回其2020年发行的永续债,赎回金额为20亿元人民币。这一举动标志着该行在资本结构优化方面的又一重要进展。

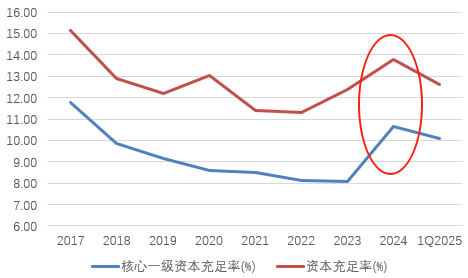

据悉,莱商银行自2005年从莱芜市城市信用社转型以来,已在山东、江苏、河南等地开设多家分支机构,资产规模已突破2000亿元大关。然而,该行在资本充足水平方面一直面临挑战。特别是其核心一级资本充足率,从2017年的11.78%逐年下滑至2023年的8.08%,一度接近监管红线。

为了改善这一局面,莱商银行在2024年成功实施了一轮增资扩股方案。其中,济南市财政局背景的投资公司济南政金通达投资管理有限公司大手笔注资,认购7.59亿股,成为该行第一大股东,持股比例达17.89%。此次增资扩股使莱商银行的注册资本增至42.46亿元,较2023年末大幅增长28.67%,并显著提升了其核心一级资本充足率和总体资本充足率。

在资本实力得到增强的同时,莱商银行也面临着优化负债端成本的挑战。该行于2020年发行的永续债票面利率高达4.80%,在当前低利率环境下显得尤为高昂。因此,赎回这部分高成本债务成为该行优化资本结构的重要考量之一。

值得注意的是,银行赎回永续债通常被视为实力的体现。根据监管要求,赎回永续债需满足行使赎回权后的资本水平仍明显高于监管要求,或使用同等或更高质量的资本工具进行替换。对于莱商银行而言,本次赎回20亿永续债将影响其他一级资本和二级资本,但赎回后的资本水平仍高于监管要求。

莱商银行已做好新资本补充的准备。山东金融监管局已核准该行发行不超过30亿元的资本补充工具计划。该行若发行新一波永续债进行置换,考虑到其整体经营相对稳定,利率水平必然大幅回落,从而有助于降低负债端成本,改善净息差水平。

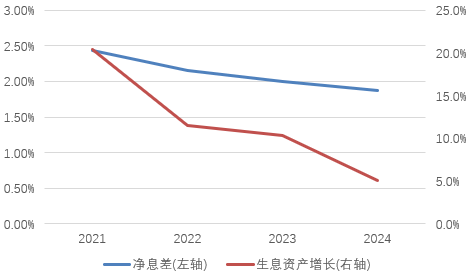

然而,尽管外部融资为莱商银行提供了短期资本补充的解决方案,但该行仍需解决内源性资本补充不足的问题。近年来,莱商银行的净利润增速已显著放缓,难以形成与规模增长匹配的利润留存。同时,该行在净利息收入上的高依赖度以及净息差连续多年下降,对收入增长产生了较大压力。

为了改善这一局面,莱商银行需要更好地“开源节流”。这包括降低对利息收入的依赖度,拓宽非息收入渠道,并优化相关费用成本。特别是业务管理费用方面,该行近几年的成本收入比逐年提升,已大幅高于监管要求。

此次赎回永续债不仅是莱商银行在资本结构优化方面的重要举措,也反映了该行在国资助力下整体实力的增强。然而,面对盈利水平下降的挑战,该行仍需在内源性资本补充方面做出更多努力。