国货护肤品牌林清轩正式向港交所递交了招股书,标志着其迈出了上市的关键一步。据招股书透露,该品牌在2024年实现了12.09亿元的营收,净利润达到了1.87亿元,显示出稳健的财务表现。

在最近的一次股权转让交易中,林清轩的估值被确定为38.26亿元人民币,对应的市盈率约为20倍。与港股美妆板块的其他公司相比,这一估值水平被认为相对保守。例如,毛戈平的市值高达506.94亿元,市盈率为58.25倍,而其他已上市的美妆企业如巨子生物和上美集团的市盈率也普遍在30倍左右。这表明,林清轩在盈利能力已经初步显现的情况下,其估值仍有较大的上升空间。

林清轩以“山茶花护肤”为品牌特色,在市场上赢得了一定的知名度。然而,要实现未来估值的重估,品牌需要找到一条可持续的增长路径。这包括调整直营与联营体系、提升产品力和研发力,以及优化财务结构。这些方面将成为市场评估林清轩长期价值的重要指标。

尽管林清轩在2023年开放了加盟体系,试图通过轻资产的方式加速线下扩张,但目前其营收结构仍然高度依赖直营体系。招股书显示,2024年直营门店带来的营收占比超过九成,而加盟与联营门店的收入贡献相对较小。直营门店的单店效率和毛利率也明显高于合作门店,显示出直营体系在品牌收入和利润方面的重要作用。

从经营风险的角度看,合作门店的不稳定性也不容忽视。近年来,林清轩的联营商和加盟商数量有所波动,部分合作伙伴终止了合作。从合作伙伴的开店能力来看,林清轩所吸引到的加盟商和联营商大多为小体量经营者,未能形成强运营能力的门店网络。因此,加盟体系并未形成可规模化复制的增长曲线。

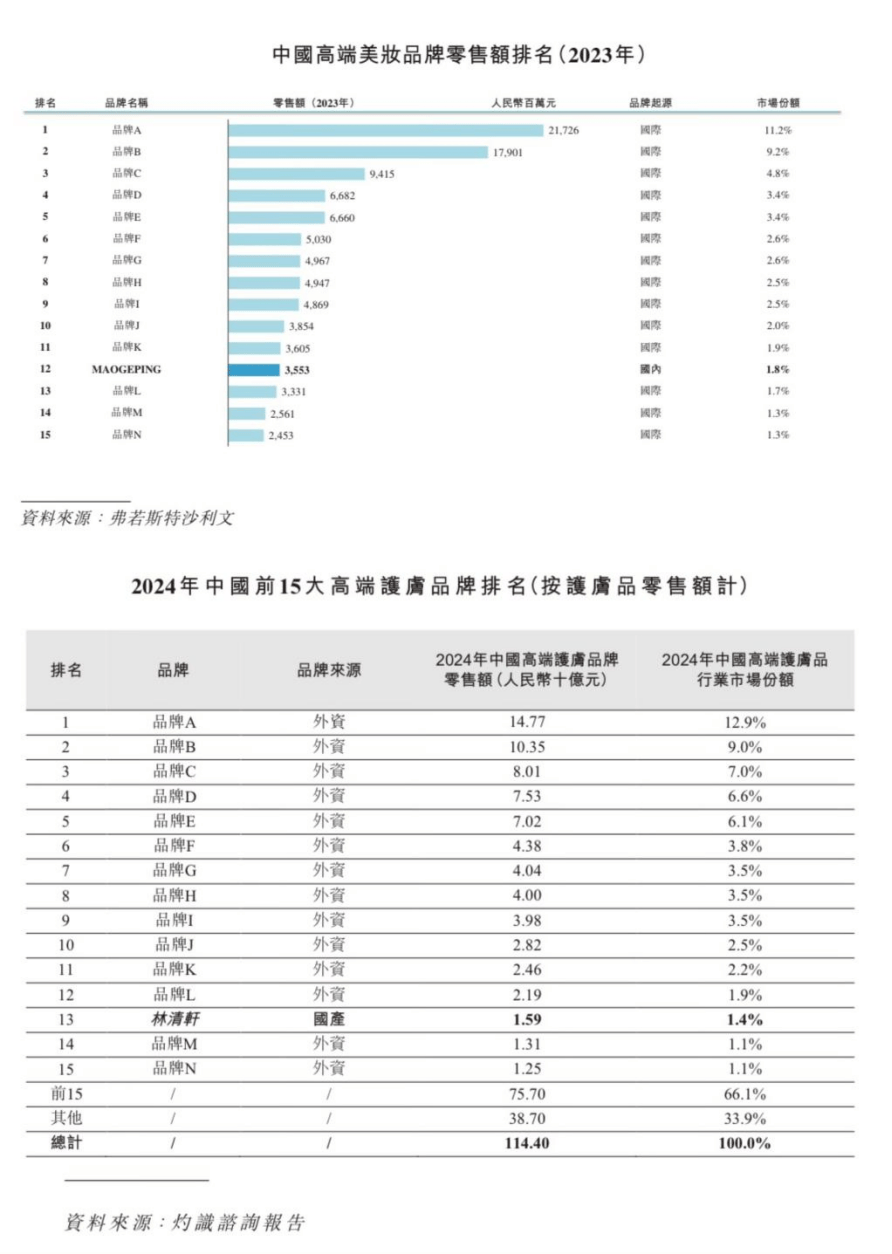

在品牌定位方面,林清轩与毛戈平均声称自己为国内唯一能与外资品牌比肩的“高端品牌”。然而,两者在统计口径上存在差异。林清轩在招股书中引用了一份报告,显示其在中国高端护肤品品牌中排名第十三,是唯一上榜的国货品牌。然而,高端品牌的定义并非仅凭排名就能确定。

从毛利率来看,林清轩的毛利率高于同行,仅次于以彩妆见长的毛戈平。这反映了护肤品消费决策周期长、用户复购理性以及对成分功效要求高的特点。然而,在研发投入方面,林清轩的表现处于行业中游水平,与一些国际品牌相比仍有差距。在渠道选择与商圈布局方面,林清轩也尚未形成“高端护肤”在物理场景上的完整闭环。

尽管林清轩在盈利能力、产品矩阵和偿债能力等方面表现出色,但其急于上市的原因仍值得探讨。一方面,林清轩近年来的业绩增长离不开创始人孙来春在直播间的投入。然而,这种增长模式的持续性存在不确定性,因为整个企业的风险性与主播的表现密切相关。另一方面,港股消费板块的市场情绪回暖和估值中枢处于相对高位,为林清轩提供了一个上市的好时机。林清轩在成长逻辑上面临“瓶颈期”,迫切需要资本助力来推动产品线拓展、渠道升级和研发体系再造。

在招股书中,林清轩多次强调其“高端”定位,试图讲清楚自己的价值主张。然而,要撑起“高端护肤第一股”的长期期待,林清轩还需要在多个方面做出努力。这包括加强研发投入、提升渠道形象以及构建更加稳健的增长模式等。