在半导体产业试图从低谷中爬升的当下,蓝箭电子(301348.SZ)于5月7日晚间宣布,其股东及高管计划进行自公司上市两年来第三次大规模的股份减持。根据公告,第三大股东上海银圣宇企业管理咨询合伙企业(有限合伙)以及包括总经理袁凤江、财务总监赵秀珍、董事会秘书张国光、监事李永新在内的四名高管,共计计划减持337.74万股,占公司总股本的1.68%,预计减持市值将达到约8011.15万元。

此次减持行动再次引发了市场对蓝箭电子未来发展的关注。特别是在全球半导体封测领域巨头纷纷扩张的背景下,蓝箭电子这位曾经的“小巨人”正面临着愈发严峻的市场竞争。在当前业绩与股价均表现不佳的情况下,股东的减持无疑给市场传递了一个不太乐观的信号。

根据公告,银圣宇、袁凤江、赵秀珍、张国光和李永新分别计划减持1.00%、0.19%、0.24%、0.13%和0.12%的股份,减持原因均为个人资金需求。实际上,这只是蓝箭电子股东减持的冰山一角。公司此前的一季报显示,上海银圣宇、第六大股东广东比邻投资以及第五大股东舒程都曾有过减持行为。

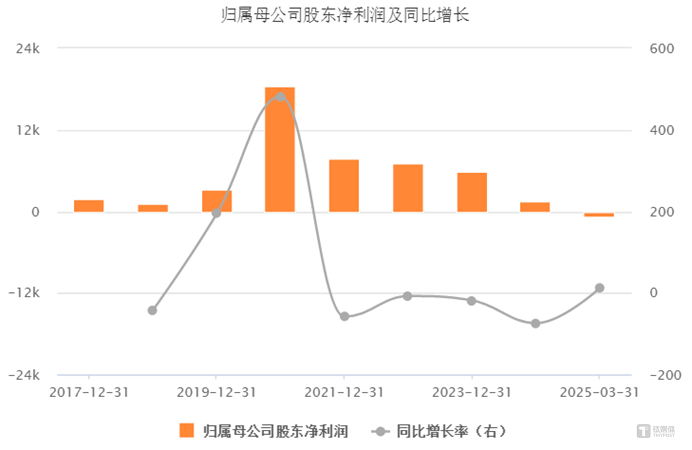

蓝箭电子自2023年8月在创业板上市后,股价表现一直不尽如人意。从上市初期的高点84.24元一路下跌至目前的23.74元左右,股价跌幅惊人。与此同时,公司的业绩也出现了大幅下滑。2023年,公司实现营业收入7.37亿元,同比下降2.00%;归母净利润5836.88万元,同比下降18.28%。到了2024年,公司业绩更是出现断崖式下跌,全年实现营业收入7.13亿元,同比下降3.2%;归母净利润为1511万元,同比下降74.1%。2025年一季度,公司营收略有上升,但归母净利润依然亏损729万元。

蓝箭电子在2024年年报中坦言,公司面临着业绩大幅下滑的挑战。这主要是由于全球半导体市场仍处于周期底部,消费类电子产品需求不足,客户去库存阶段持续,市场竞争加剧,产品价格承压。同时,原材料价格上涨和人工成本增加也对公司的主营业务毛利率造成了压力,导致利润显著下降。

与半导体封测领域的龙头企业相比,蓝箭电子的竞争力显然有所下滑。2024年,国内半导体封测“三巨头”长电科技、通富微电、华天科技的营收均实现了同比增长。而蓝箭电子的封装技术相对落后,主要采用的是20世纪70年代和80年代的传统封装技术,市场份额也极低。在11家封装厂上市公司中,蓝箭电子的市场份额垫底。

从市场份额来看,国内封测市场已形成了“长电科技+通富微电+华天科技”三巨头主导的格局。2023年,这三家企业的市占率达到了25.83%。而蓝箭电子在2024年的封测服务营收仅为3.53亿元,对应的市场份额仅为千分之一。在AI浪潮的推动下,上述封测巨头正进一步加码布局先进封装,抢占市场份额。而蓝箭电子由于技术先进程度不足,面临着严峻的市场挑战。

两年前,蓝箭电子在半导体周期的顶点成功上市。然而,如今却身处行业低谷,股东及公司高管的密集减持无疑加剧了市场的担忧。面对AI浪潮带来的封测行业大变局,蓝箭电子能否在激烈的市场竞争中坚持下去,成为了投资者关注的焦点。