近日,市场传言腾讯音乐正酝酿一项重大收购,目标直指长音频领域的领头羊喜马拉雅,据传交易金额高达24亿美元。这一消息虽非首次传出,但作为音乐流媒体行业的巨头,腾讯音乐的这一举动依然引起了广泛关注。

对于腾讯音乐而言,收购喜马拉雅无疑将进一步丰富其长音频内容生态,巩固其在音频市场的地位。而对于喜马拉雅来说,这或许是一个缓解经营压力、获取资金支持的机会,毕竟其上市之路一直颇为坎坷。

回顾历史,两家公司早在2022年就有过收购谈判的传闻,但当时因管理权分配问题未能达成一致。然而,近期喜马拉雅子公司注册资本的大幅增加,被外界视为交易重启的信号。

值得注意的是,喜马拉雅的估值较2021年赴美IPO时的约50亿美元已大幅下滑至当前的24亿美元。这一缩水不仅反映了长音频行业的困境,也暗示了喜马拉雅在当前市场环境下的尴尬处境。

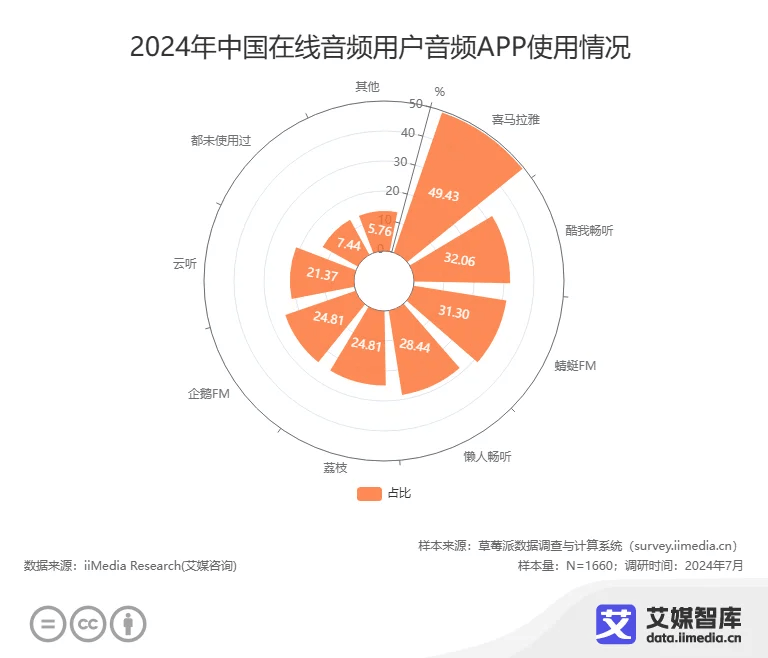

事实上,腾讯音乐在长音频领域的布局早已开始。2021年,腾讯音乐斥资27亿元收购了懒人听书,并将其与酷我畅听整合为“懒人畅听”。若此次再成功收购喜马拉雅,腾讯音乐在长音频赛道的主导地位将进一步得到强化。

然而,这笔看似光鲜的收购背后却隐藏着诸多风险。首先,24亿美元的收购价格对于腾讯音乐来说无疑是一笔巨大的财务负担。根据腾讯音乐公布的财报数据,公司2024年的净利润为71.1亿元,这意味着此次收购金额相当于腾讯音乐两年半的净利润总和。

即便采用现金与股票相结合的支付方式,如此规模的并购也势必对腾讯音乐的现金流和负债结构产生长期影响。更何况,喜马拉雅的盈利状况并不乐观,收入增长已几近停滞,面临严峻的增长瓶颈。

除了财务压力外,反垄断审查也是腾讯音乐此次收购不得不面对的一道坎。随着中国反垄断监管环境的日趋严格,腾讯音乐若再吞并长音频赛道的领军企业喜马拉雅,其市场支配地位将受到质疑,很可能触发反垄断审查警报。

事实上,近年来国内监管机构对数字平台企业的反垄断审查力度不断加码,从阿里巴巴到美团、滴滴再到腾讯,无不受到严格监管。腾讯音乐本身就曾因版权独家问题受到反垄断调查,此次收购无疑将使其再次置身于监管的聚光灯下。

从战略整合的角度来看,此次收购也可能导致资源冗余与内部竞争问题。腾讯音乐若成功收购喜马拉雅,将同时拥有懒人畅听和喜马拉雅两个业务定位高度重叠的长音频平台。这不仅会造成资源浪费,还可能引发内部竞争和用户付费体系的整合难题。

对于腾讯音乐来说,如何处理好这种“左右互搏”的局面,避免内部竞争和资源争夺,将是一个巨大的挑战。同时,收购后平台议价能力的增强也可能进一步挤压内容创作者的利益空间,不利于优质内容生态的培育。

腾讯音乐拟收购喜马拉雅虽然看似优势互补,但实则蕴含诸多风险。在财务压力、反垄断审查和战略整合等多重挑战下,这一大型并购交易能否顺利完成并带来预期收益,仍是一个未知数。