美年健康近期宣布了一项重大资产购买计划,拟通过发行股份的方式收购19家体检中心,这些中心均为美年健康直接或间接控股的子公司。美年健康表示,此次交易预计不会构成重大资产重组。然而,这并非美年健康首次进行资产收购,早在2023年,公司就曾宣布收购云南慈铭健康服务有限公司等十三家公司的部分股权。

美年健康的频繁收购行为或许与其独特的投资模式密切相关。公司通常采用先参股后控股的策略来建立体检中心,这种模式下,美年健康的商誉持续高企。数据显示,自2018年至2024年末,美年健康的商誉均超过四十亿元。在2023年的那次收购中,有八家企业已完成工商登记变更,值得注意的是,这些企业在被收购前多为实控人控制或参股的企业,且其中五家处于亏损状态。

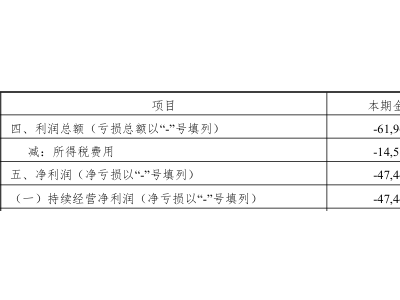

美年健康的财务状况也备受关注。自借壳上市以来,公司多次收到监管部门的问询函,净利润增速波动较大,股价自2017年复牌以来已下跌超过五成。公司在2019年通过非公开发行股票募集了20.46亿元资金,但部分募投项目的建设进展缓慢。其中,“数据中心建设项目”和“生物样本库建设项目”分别在2021年和2024年被终止,截至2024年末,这两个项目剩余的募集资金合计超过13亿元,并已转为永久补充流动资金。

公司治理方面,美年健康旗下的慈铭体检品牌也引发了一些疑问。慈铭体检的创始人韩小红在2017年退股后,与配偶胡波共同创立了韩博仕医疗集团。令人费解的是,韩博仕医疗集团的官网宣称慈铭体检为其旗下品牌和分支机构,尽管慈铭体检早已成为美年健康的全资子公司。韩小红的弟弟韩圣群曾长期担任美年健康的高级副总裁,直到2024年离任。这些关系错综复杂的安排,不禁让人对美年健康的内部治理产生疑问。

韩博仕医疗集团与慈铭体检之间的关系似乎并未因韩小红的退股而完全割裂。韩博仕医疗集团不仅在其官网上将慈铭体检列为旗下品牌,还通过下属的保险公司销售与慈铭体检相关的保险产品。这一系列操作,使得慈铭体检与其原实控人韩小红之间的关系显得“藕断丝连”。

美年健康的股价表现也不尽如人意。自借壳上市复牌以来,公司股价已累计下跌超过五成。与此同时,实控人及其一致行动人质押的股份比例也较高,截至最新公告,质押比例已超过七成。这些因素无疑增加了投资者对公司未来前景的担忧。

总的来说,美年健康在资产收购、财务表现以及公司治理方面都面临着一系列挑战。未来,公司如何调整策略、优化治理、提升业绩,将是市场关注的焦点。