巨人网络近期公布了史玉柱回归后的第二份年度财报,这份报告揭示了公司在2024年的多方面表现,引起了业界的广泛关注。

财报显示,巨人网络在2024年实现了29.23亿元的营业收入,与上一年度基本持平。然而,净利润方面却实现了显著增长,达到了14.25亿元,同比增长高达31.15%。扣除非经常性损益后的净利润也达到了16.23亿元,同比增长18.23%。这样连续两年保持净利润增长的趋势,显示出公司稳健的盈利能力。

巨人网络的净利率在2024年达到了约49%,较上一年度提升了12个百分点,这一水平远高于行业平均水平。与此同时,三七互娱和吉比特的净利率分别为15%和26%,相比之下,巨人网络的盈利能力在行业中显得尤为突出。这一成就主要得益于“征途”IP的长期稳定运营,该IP不仅拥有庞大的用户基础,而且营销成本相对较低。

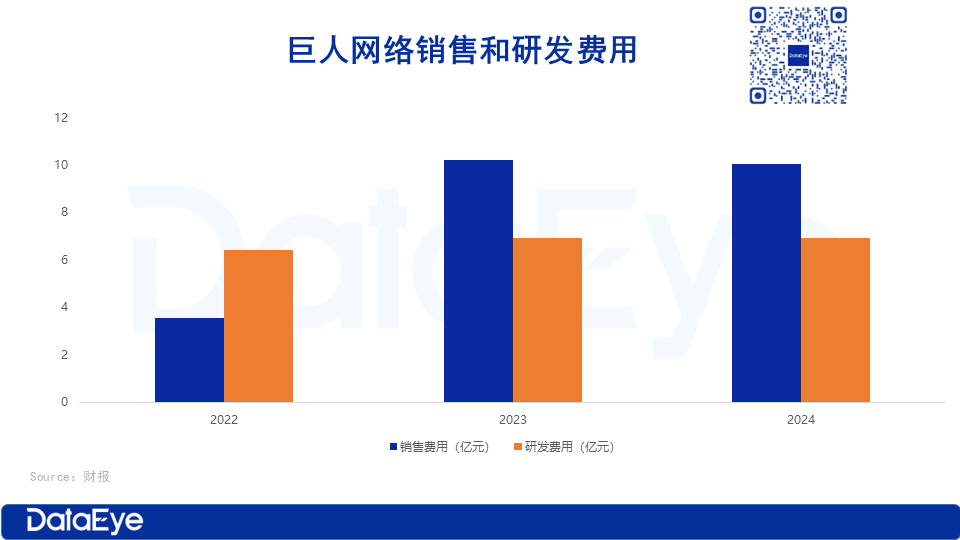

在费用方面,巨人网络在2024年的销售费用为10.05亿元,同比微降1.40%;研发费用为6.91亿元,与上一年度基本持平。公司的销售费用率约为34%,研发费用率约为24%,均处于行业中等水平。从销售费用结构来看,广告宣传费是主要支出项,全年金额达到6.13亿元,占比超过60%。

在分红政策上,巨人网络在2024年加大了分红力度,现金分红达到5.30亿元,同比增长33%,占归母净利润的37%。尽管与三七互娱和吉比特等同行相比,分红力度仍有差距,但巨人网络近三年累计分红已达12.33亿元,显示出公司对股东回报的重视。

在员工数量方面,巨人网络实现了逆势增长。截至2024年底,公司员工总数达到1541人,较上一年度增加了165人。其中,技术人员新增了117人,这从侧面反映出公司对技术研发团队的持续投入和重视。

业务方面,巨人网络自2023年起涉足小游戏赛道,并在2024年取得了爆发式增长。公司上线了多款小游戏产品,如《王者征途》、《球球大作战》和《原始征途》等。这些小游戏不仅成功吸引了大量新用户,还为公司带来了可观的流水。例如,《王者征途》自上线以来已成功引入超2500万新增用户,全年贡献流水6亿元。而《球球大作战》的小游戏版本也取得了不错的成绩,全年累计注册用户达到300多万,DAU达到20万。

巨人网络还积极布局海外市场,但当前收入结构仍高度依赖国内市场。2024年,公司国内收入占比高达99.52%,海外收入仅为1412万元,同比下滑15.30%。尽管如此,公司自研产品《Super Sus》在海外市场取得了不错的成绩,成为出海亮点。该游戏在东南亚和南美地区稳居社交推理类游戏头部阵营,并正规划向欧美市场拓展。

在技术投入方面,巨人网络对AI技术给予了高度重视。自2023年起,公司陆续搭建内部AI工具平台,构建图像、视频、语音、代码、文本、策略等AI生产链路。这些AI工具平台和大模型的应用不仅提升了研发效率30%-40%,还节省了翻译外包成本。例如,公司自研的代码生成大模型CodeBrain已替代了部分重复性编码工作;翻译大模型则100%替代了第三方初翻。公司还发布了“千影QianYing”有声游戏生成大模型,该模型可自动产出带交互逻辑的游戏视频素材,有效缓解了买量驱动型小游戏的素材消耗压力。

在产品层面,巨人网络也积极利用AI技术提升玩家体验。例如,《太空杀》推出了多种功能模式,吸引了数百万玩家参与体验;《原始征途》中的“小师妹”NPC则升级为兼具策略建议与情感陪伴的智能体,能够聊天并给出策略建议。公司还投资了AI图像生成平台LiblibAI,拟在游戏美术领域合作,通过快速生成角色、场景来降低美术成本。