作者:喻博雅 编辑:鹤翔

4月23日,来自上海的沪上阿姨(上海)实业股份有限公司 Auntea Jenny (Shanghai) Industrial Co., Ltd.(简称“沪上阿姨”)在港交所披露聆讯后的招股书,或很快在香港IPO上市。其于2024年2月14日、2024年12月27日先后两次递表。

图:沪上阿姨招股书

图:沪上阿姨招股书

沪上阿姨在招股书中表示,IPO募集所得资金净额将主要用于提升数字化能力;研发以提高原材料及食材的品质,打造热销产品,丰富产品种类;提升生产、加工、仓储、物流和分销能力,以加强供应链能力;提升品牌势能并进一步扩张和扩大门店网络等。

在沪上阿姨之前,奈雪的茶、茶百道、古茗、蜜雪冰城、霸王茶姬先后完成上市。相较于此前上市的头部品牌多聚焦高端市场、大众市场,沪上阿姨或将填补“下沉市场茶饮第一股”的空白。

当然,繁荣表象之下,我们也必须关照沪上阿姨在下沉市场触顶的抉择、加盟模式狂飙后的走向,以及整个行业集体面临的增长命题。

01 加盟扩张的蜜糖与砒霜

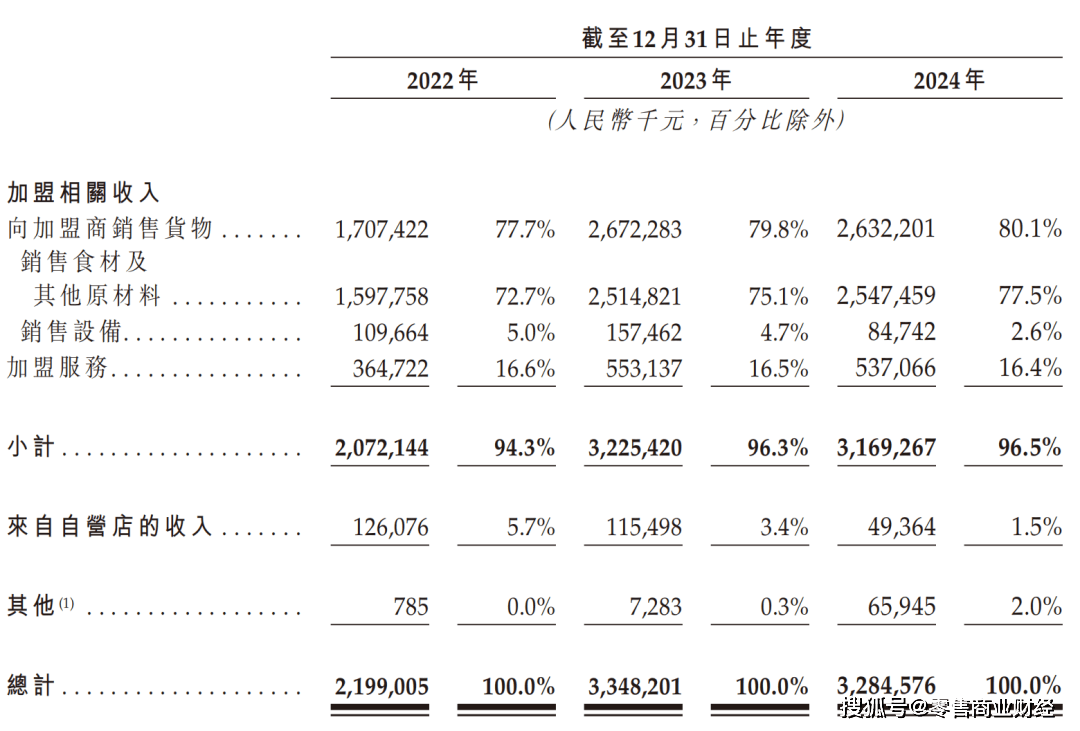

截至2024年12月31日,沪上阿姨门店总数达9176家,其中99.7%为加盟门店,覆盖全国300多个城市。

从城市层级看,三线及以下城市门店占比50.4%,一线、新一线、二线城市占比分别为7.5%、20.7%、21.4%。可见,北方市场占有率第一的成绩单,源于其“农村包围城市”的策略。

2022-2024年,门店数量从5307家飙升至9176家,这种“以加盟换规模”的打法,使其在下沉市场迅速铺开网络。

加盟模式说白了就是品牌方输出商标、供应链和管理体系,加盟商承担门店投资与运营成本。在这种“轻资产杠杆”下,既有加盟商赚得盆满钵满,也有痛斥品牌“割韭菜”的叫苦不迭。

沪上阿姨通过聆讯后披露的招股书显示,公司加盟收入占比超90%。具体来看,2022-2024年,沪上阿姨销售食材及原材料的收入分别为15.98亿元、25.15亿元、25.47亿元,销售设备收入分别为1.10亿元、1.57亿元、0.85亿元,加盟服务收入分别为3.65亿元、5.53亿元、5.37亿元。

图:沪上阿姨招股书

图:沪上阿姨招股书

这种模式让其在三年内营收从22亿元跃升至33亿元,看似实现了“规模-收入”的正向循环,但狂奔背后是单店效益的隐退。

目前,沪上阿姨共有三个子品牌,主品牌沪上阿姨专注鲜果茶、多料奶茶、轻乳茶、酸奶昔和袋装小食,价格区间在7-22元;咖啡品牌沪咖于2022年推出,价格在13-23元;轻享版于2023年推出,价格在2-12元。自2024年3月起,沪上阿姨将轻享版升级为茶瀑布。

2022-2024年,上述三大品牌每家门店日均GMV均有所下滑。沪上阿姨每家门店日均GMV由2022年的4109元减少至2024年的3833元,沪咖由307元减少至116元,轻享版由2022年的1917元减少至1716元。

不仅如此,下沉市场的消费力天花板逐渐显现:三线及以下城市人均茶饮年消费杯数不足高线城市,且消费者价格敏感度极高。当其他茶饮品牌将目光瞄准下沉市场时,存量竞争导致的客群分流不可避免。

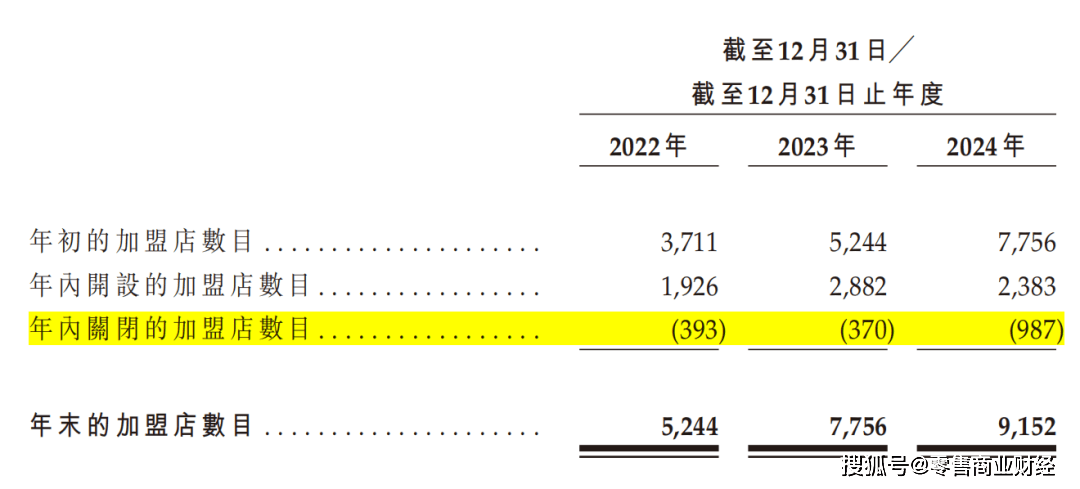

图:沪上阿姨关闭的加盟店数目

图:沪上阿姨关闭的加盟店数目

更关键的考验在于加盟商生态的维护。一个非常直观的数据是,2022-2024年累计关闭超1700家加盟店。无论是何原因(原料价格高企、总部支持不足、门店租赁到期等)使然,当规模扩张与加盟商盈利失衡时,品牌根基便会被动摇。

02 关键指标的光鲜与暗流

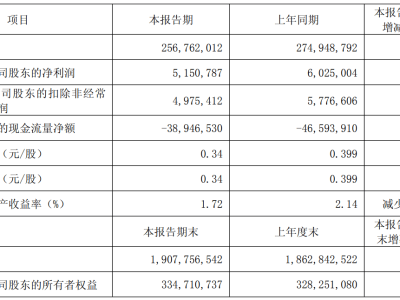

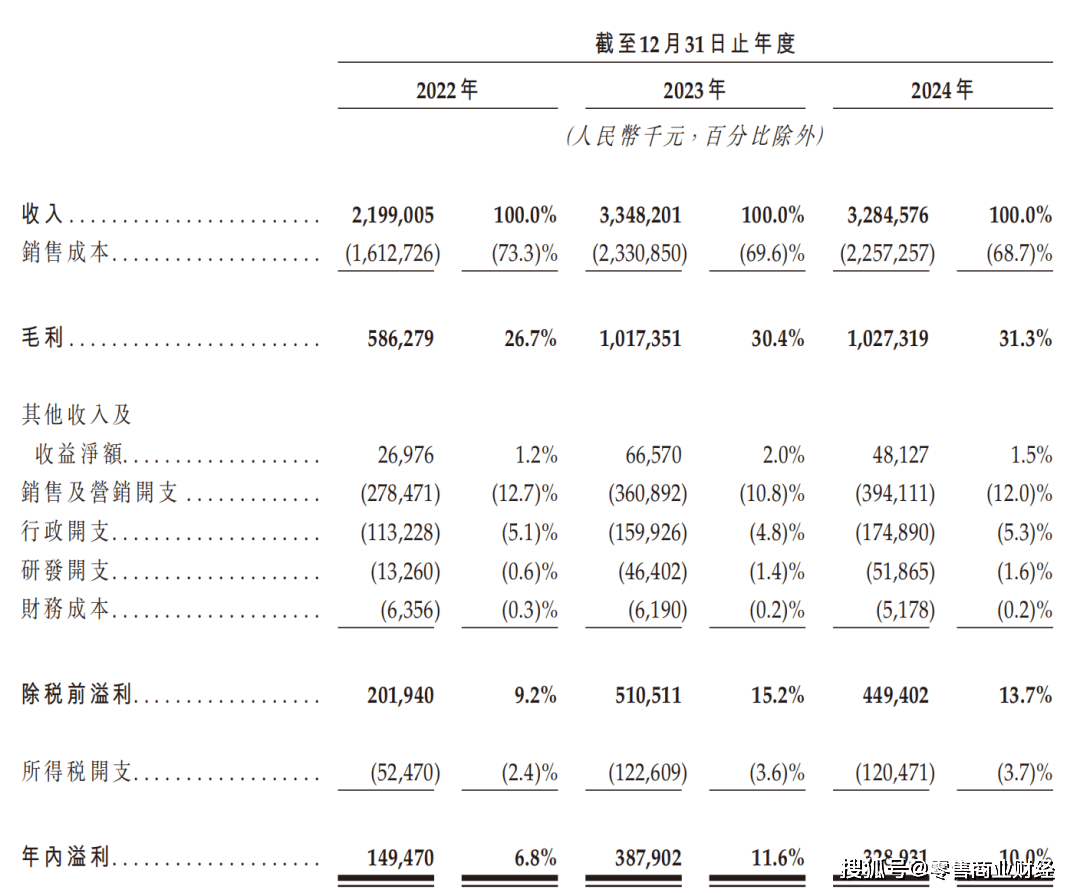

从财务数据看,2022-2024 年,沪上阿姨经调整净利润从1.54亿元增至4.18亿元,增长趋势显著。

拆解利润结构可见:2024 年毛利率提升至31.3%(2022年为26.7%),主要得益于规模采购下的供应链议价能力及成本优化。根据招股书,其原材料成本(含食材及包装)占收入比例从 2022年的57.9%降至2024年的 56.3%,降幅1.6个百分点,印证了规模效应下的成本控制成效。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

值得关注的是,沪上阿姨的销售及营销费用率实际在10.8%-12.7%之间(2024年为12.0%),2022-2024 年研发开支占收入比例分别为0.6%、1.4%、1.6%,2024年刚突破 1%,仍处于行业较低水平。这种 “成本优化驱动的利润增长” 虽短期有效,但长期仍需观察研发投入是否足以支撑产品创新及品牌竞争力。

营收层面更值得警惕,沪上阿姨2024年营收达32.85亿元,同比下滑1.9%,终结了此前的增长态势。表面看受经济环境影响,实则暴露增长动能匮乏:尽管2024年门店总数从7789家增至9176家,新增1387家(增速17.8%),但平均单店GMV从2023年的160万元降至140万元(降幅12.5%),门店扩张增速难以抵消单店收入下滑,规模驱动型增长模式面临瓶颈。

供应链体系方面,公司核心原料如鲜果、奶浆部分依赖外部供应商,但供应链集中度较低。2024年前五大供应商采购额占总采购额比例为15.9%,单一供应商贡献不足10%。同时,公司通过自有生产设施(如浙江海盐工厂)生产珍珠、芋圆等配料,以优化供应链结构。整体来看,供应链风险可控,但鲜果等关键原料的外部采购仍需关注市场波动影响。

营收层面更值得警惕,沪上阿姨2024年营收达32.85亿元,同比下滑1.9%,终结了此前的增长神话。表面看是经济环境影响,实则暴露增长动能匮乏,尤其当门店扩张增速(2024年新增1387家,增速17.4%)无法抵消单店收入下滑时,规模驱动型增长便难以为继。

“沪上阿姨的供应链集中度较低,意味着风险分散,可降低单一供应商依赖、增强议价能力和供应链弹性,但也会增加管理成本、制约规模效应,且需更严格把控多供应商的质量一致性。”行业人士直言。

这种供应链模式下,若仅将供应链定位为保障供应与控制成本,而不在产品创新原料研发、供应效率提升等方面发力,确实可能沦为“成本中心”,难以成为驱动品牌持续发展、构筑竞争壁垒的“创新引擎”,如此一来,品牌所谓的护城河也将缺乏稳固根基,存在化为泡影的风险。

03 新茶饮的“中年危机”

在茶饮行业蓬勃发展的浪潮中,新茶饮赛道曾经风光无限,凭借创新的产品和营销策略吸引了无数消费者。然而如今,看似繁荣的背后,实则已陷入“中年危机”,发展面临诸多挑战。

随着市场逐渐饱和,新茶饮行业从增量竞争转为存量厮杀。

从业务发展历程来看,沪上阿姨自2019年开始大力拓展鲜果茶品类,并实现全国快速扩张,鲜果茶确实成为其重要产品系列,且与古茗主打高性价比果茶、茶百道主打“鲜果与中国茶”的产品方向存在较高重合度。

早期,沪上阿姨凭借“五谷奶茶”起家,在北方市场收获一定受众,但随着品牌全国化布局,产品多元化发展,“五谷茶饮”的市场声量及占比或有所下降,致使其品牌记忆点逐渐模糊。

图:沪上阿姨

图:沪上阿姨

当下,头部品牌纷纷放下身段,喜茶最低产品降至9元,奈雪推出“周周9.9元喝鲜奶茶”活动,低价策略席卷市场。这直接挤压了中腰部品牌的生存空间,像沪上阿姨主力产品价格在12-18元,受价格战冲击明显。

下沉市场对价格敏感,原本是中腰部品牌的重要阵地,可头部品牌的下探让这里竞争愈发激烈,沪上阿姨等品牌单店GMV下滑,加盟商盈利困难,闭店率上升。

产品创新层面,新茶饮行业也陷入僵局。芝士奶盖、鲜果茶、生椰系列等爆款迅速同质化,研发周期从12个月缩短至3个月,抄袭成本极低。

各品牌间产品高度相似,消费者极易产生审美疲劳,品牌想要凭借产品在市场中脱颖而出变得愈发艰难,获客和留客成本也随之增加。

流量获取同样成为新茶饮品牌面临的难题。抖音、小红书等新流量阵地基本被头部品牌垄断,而沪上阿姨在2024年线上订单与会员体系活跃度均称不上优秀。

在当下“得私域者得天下”的市场环境中,沪上阿姨在线上流量获取和私域运营方面的劣势,严重限制了其市场份额的扩大,进而导致营收增长受限。

对比已上市的奈雪、茶百道,沪上阿姨挑战更为艰巨。

奈雪从“高端化”转向“普惠化”,通过PRO店型优化单店盈利模型,2024年单店效益改善,虽前期转型阵痛明显,股价波动剧烈,但转型后保留了部分高端产品线与品牌调性。而沪上阿姨品牌辨识度不够鲜明,在消费者心中形象偏大众化,如何提升品牌附加值成为难题。

图:奈雪的茶、茶百道

图:奈雪的茶、茶百道

茶百道凭借熊猫元素的独特IP形象打造出多款网红产品,如豆乳玉麒麟,吸引大量年轻消费群体。反观沪上阿姨,其产品创新速度相对缓慢,新品缺乏爆款,难以持续刺激消费者购买欲望,门店运营效率与盈利能力也存在差距。

数字化运营与私域流量管理方面,沪上阿姨同样落后,难以利用线上资源拓展销售渠道与提升品牌影响力,海外市场布局也近乎空白。

显然,沪上阿姨未来只有在品牌差异化、产品创新、供应链自主化、数字化升级及海外破局等维度同步突破,方能在茶饮行业存量竞争中构建可持续壁垒。

沪上阿姨的招股书显示,募资将用于数字化建设、供应链升级和门店扩张。但残酷的现实是:当行业从“规模红利”转向“存量竞争”,单纯的门店数量叠加已无意义。

新茶饮行业的IPO潮,曾源于资本对规模经济的认可,可现阶段品牌比拼,是“谁能活得更久”的耐力赛,取决于供应链深度、产品创新、用户运营等综合能力。

而沪上阿姨的聆讯通过,或许只是这场马拉松的起点。当聚光灯亮起,真正的考验才刚刚开始。