在近期发布的财报解读中,海豚君深入剖析了谷歌母公司Alphabet的业绩状况,特别是在贸易战背景下广告业务的韧性及挑战。财报显示,尽管面临多重不确定性,谷歌一季度表现仍超出谨慎预期,尤其是在盈利能力方面。

具体来看,谷歌一季度的经营利润率环比提升至34%,毛利率也攀升至59.7%,这得益于成本和费用的双重优化。同时,销售费用同比下滑,显示出严格的成本控制措施。尽管研发费用持续增加,一季度同比增长14%,并新增2400名员工,主要投入研发领域,但这并未对利润造成明显压力。

为了进一步增强投资者信心,谷歌管理层宣布新增700亿美元回购额度,并在一季度已回购151亿美元股票,派发24亿美元股息。在整体市场环境不确定以及高投入对利润端构成压力的背景下,这一举措有望为谷歌估值提供支撑。目前,谷歌的回购和分红整体股东回报规模达到800亿美元,由于市值收缩至1.94万亿美元,回报收益率已提升至4%。

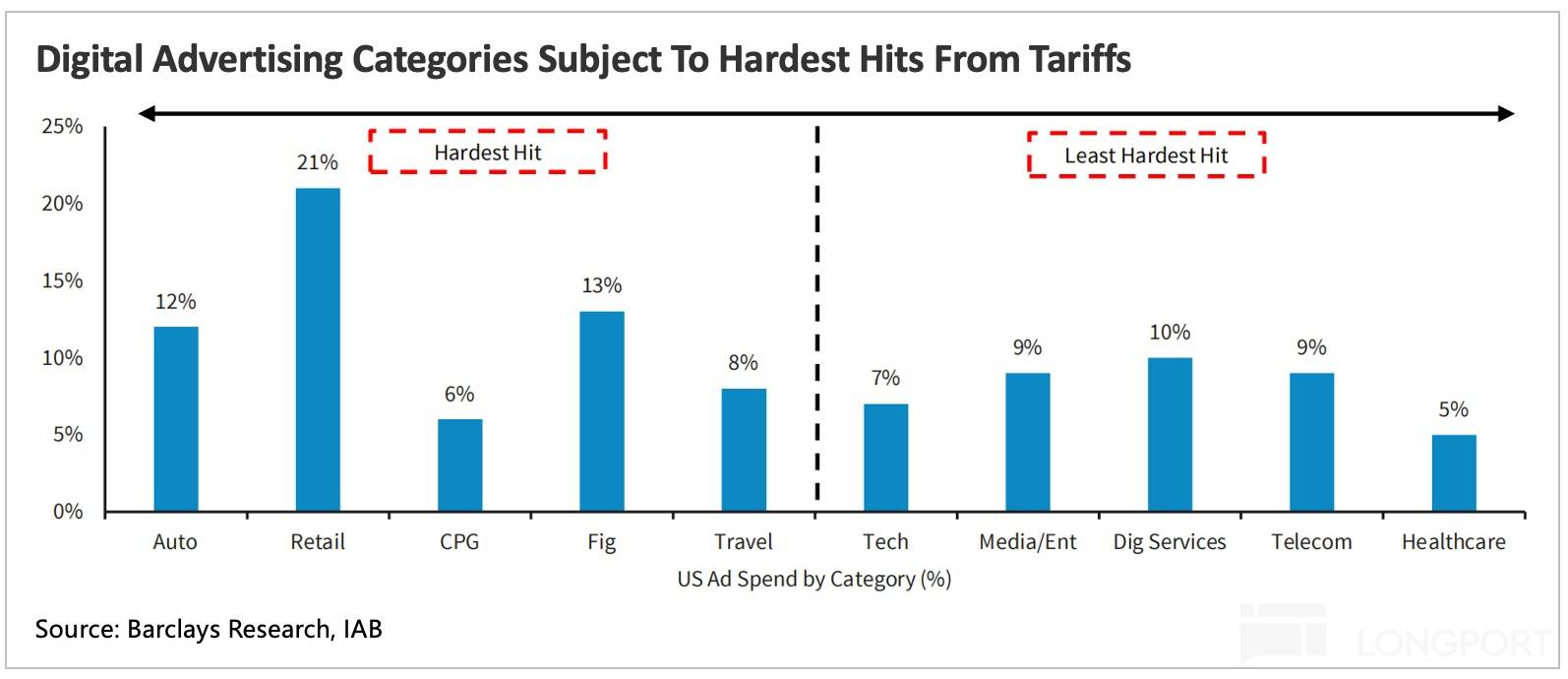

广告业务方面,谷歌一季度表现出较强的韧性,尤其是搜索广告。尽管受到高基数及消费边际转弱的影响,搜索广告收入仍同比增长9.8%。相比之下,YouTube广告因品牌广告占比较高,增长放缓速度更快。而联盟广告则继续同比下滑,竞争力相对较弱。值得注意的是,谷歌广告生态中的旅游、医疗等服务消费广告占比较高,这使得其受零售、快消等边际疲软消费类广告的影响程度相对较低。

然而,进入二季度,关税政策的不确定性对谷歌广告业务的影响仍难以预测。特别是汽车、旅游广告等占比不低的领域,在关税战之后边际趋势可能发生逆转。因此,谷歌管理层在财报电话会上的展望尤为关键。

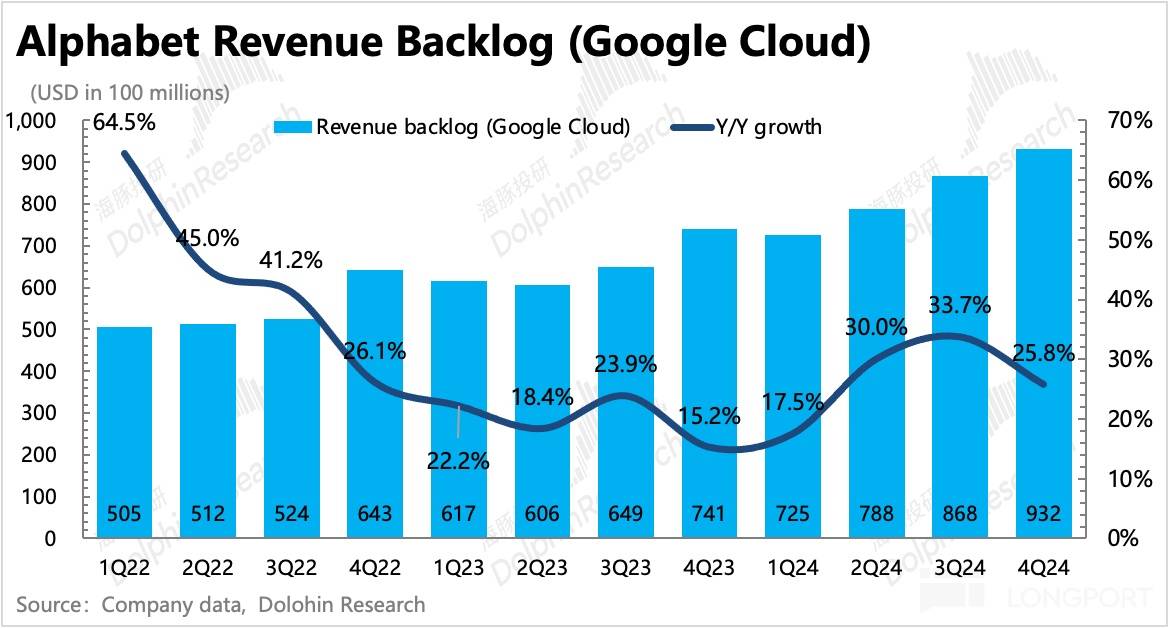

云业务方面,谷歌继续保持高增长态势,一季度同比增速达到28%,经营利润率也有所提升。尽管积压合同规模同比增速有所放缓,但整体景气度仍保持在高位。谷歌在4月中旬的GCP Next大会上重申了今年750亿美元的资本支出计划,显示出对云业务持续投入的决心。然而,在收入增长放缓甚至承压的背景下,利润压力不容忽视。

谷歌的其他收入在一季度也实现反弹,主要得益于Pixel销售周期扰动的结束以及YouTube和Google One订阅收入的增长。这些订阅服务的强劲表现,为谷歌整体收入的增长提供了有力支撑。

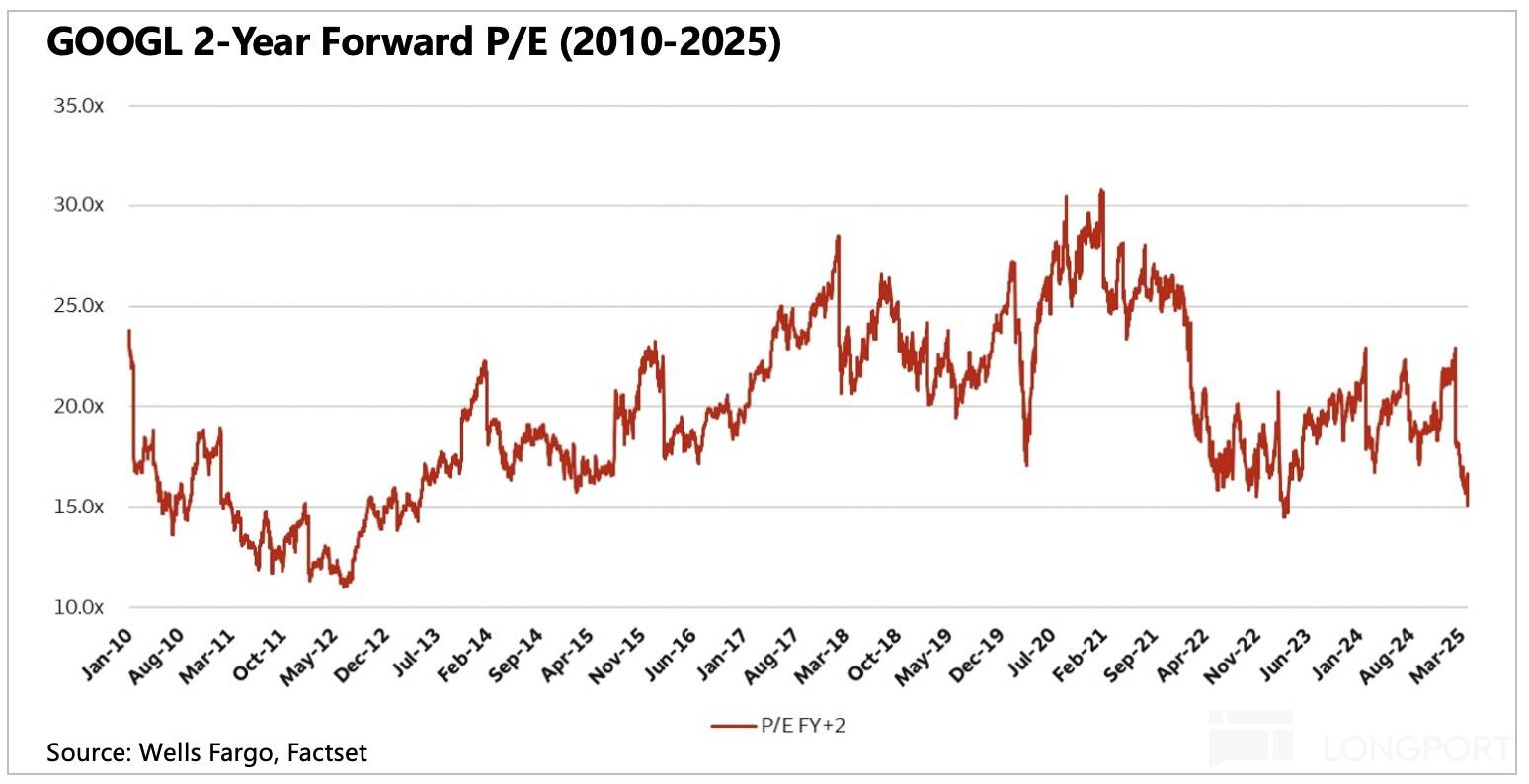

在市场预期方面,由于贸易战、AI算力改革以及入口争夺战等多重因素的影响,机构对谷歌今年业绩的预期调整幅度并不大,但估值已经锚定在历史上的底部承压点。因此,只要关税战不再有新的恶化,这里可以视为一个短期情绪面触底的拐点位,为投资者提供了波段操作的机会。

然而,对于谷歌来说,要期待持续向上修复的动力,还需要依赖基本面的改善。尽管在广告承压期,效果广告的大平台相对优势会更突出,但今年谷歌仍面临多重挑战。一方面,关税政策的不确定性将继续压制商家增加营销的意愿;另一方面,AI的军备竞赛仍在持续进行,谷歌需要不断加大投入以保持竞争力。随着AI发展速度的不断加快,谷歌搜索入口也面临被侵蚀的风险。

尽管如此,谷歌的基本面依然稳固。作为广告业务的领头羊,谷歌在搜索广告领域具有长期竞争优势。同时,云业务的持续高增长也为谷歌提供了新的增长点。因此,在应对短期挑战的同时,谷歌仍需保持对长期战略目标的关注。