卡游公司,凭借奥特曼、哪吒及小马宝莉等知名IP卡牌,再次向港交所发起上市冲击。近日,卡游更新了招股书,继续由摩根士丹利、中金公司和摩根大通担任联席保荐人,这是其在一年后第二次冲击港股IPO。

自2024年初首次递交招股书以来,卡游的上市之路并非一帆风顺。证监会要求其补充股权架构和数据安全等材料,并特别关注其数字平台的用户信息收集和保护措施。经过这一监管问询,卡游的IPO进程一度停滞,直至2024年7月底申请失效。然而,凭借最新一年业绩的显著反弹,卡游重启了上市之路。

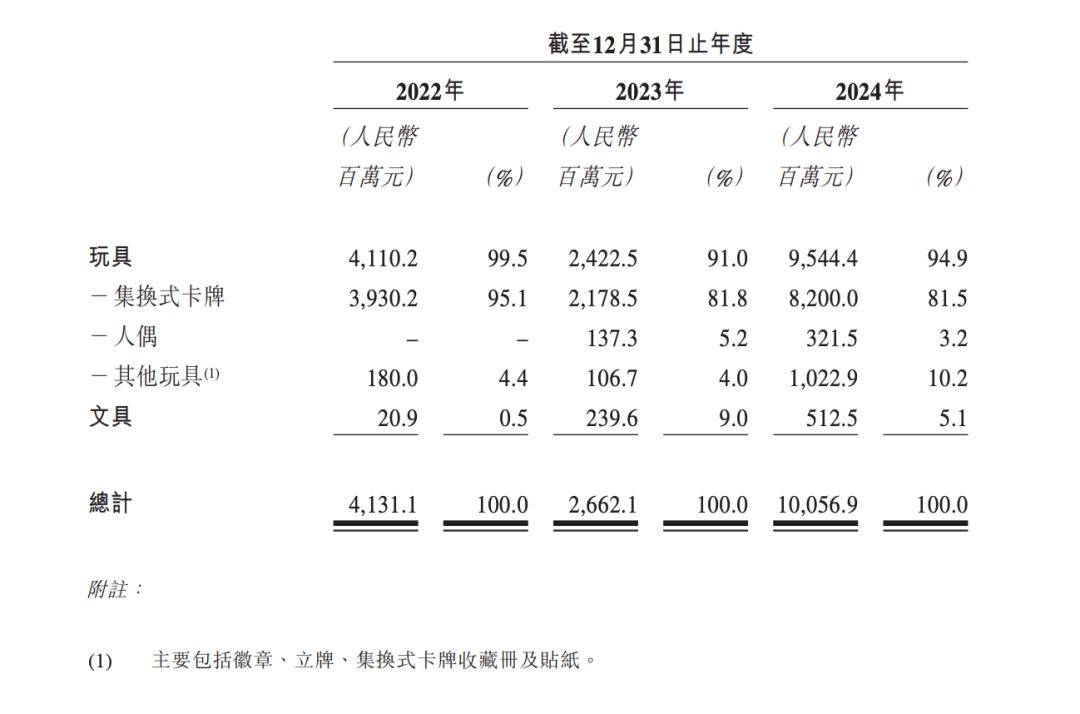

招股书显示,卡游在2022年至2024年间,分别实现营收41.31亿元、26.62亿元和100.57亿元,毛利润分别为28.42亿元、17.51亿元和67.65亿元,经调整净利润(非国际财务报告准则计量)分别为16.20亿元、9.34亿元和44.66亿元。卡游的业绩如同过山车,背后既有盲盒经济的暴利诱惑,也伴随着未成年人沉迷消费的隐忧。

卡游在校园卡片热潮中脱颖而出,主要得益于其独特的产品设计和运营策略。卡游的集换式卡牌采用了盲盒式的随机抽取模式,消费者购买小包装后,内含数张随机卡牌,不同稀有度的卡牌掉率各异,这种机制激发了消费者的反复购买冲动。以《小马宝莉》卡牌为例,抽到普通卡的概率约86.7%,而隐藏卡的概率仅有0.05%。卡游通过严格控制卡牌的属性值、发行周期和产量,增加了收集的趣味与挑战。

卡游还深谙IP内容的魅力,选择了自带庞大粉丝基础的IP形象,如奥特曼、小马宝莉、哪吒等。截至2024年底,卡游手握69个授权IP和1个自有IP,涵盖了日漫、美漫、国漫的元素。卡游对卡牌进行了精心的加工设计,如全息闪卡、立体凸印等,提升了卡牌的收藏价值和炫耀属性。例如,一张原价不到5元的奥特曼卡,在二手平台甚至被炒到数万元的高价。

卡游还通过社群和直播玩法放大IP影响力。在抖音直播间,卡游发明了“叠叠乐”、“数小马”等花样玩法,调动了观众的参与感。2024年,卡游卖出了48.11亿包卡牌,相当于全国1.8亿中小学生人均购买26.7包。精心设计的产品机制与粉丝运营,成为了卡游爆款频出的核心密码。

卡游在集换式卡牌领域的市占率高达71.1%,几乎垄断了国内卡牌市场。其最大的护城河来自于丰富的IP储备和运营能力,以及强大的渠道控制力。卡游与多个版权方建立了稳固合作,核心IP的忠诚度使得后来者难以撬动其内容根基。同时,卡游通过广泛而分散的经销商网络,将产品深入渗透各级市场,从城市商场的潮玩店到县镇学校边的小卖部,都能看到卡游卡牌的身影。

尽管卡游已具备研、产、供、销的一体化能力,并在消费者端逐步建立起品牌认知度,但潜在的竞争暗流依然存在。泡泡玛特等同行也开始涉足卡牌等衍生品领域,国外的宝可梦卡牌、万智牌等知名集换式卡牌游戏若加大对中国市场的投入,也可能带来竞争。然而,卡游已取得宝可梦等IP授权,未来有可能将潜在对手转化为合作伙伴。

卡游对IP授权的依赖是一把双刃剑。未来两年,将有近80份IP授权合约到期,若未能续约或授权方提高分成,都可能对业绩造成冲击。同时,卡游目前自有IP贡献微乎其微,从IP驱动到IP塑造,卡游需要完成从“拿来主义”向“自我造血”的升级。随着游戏娱乐的数字化趋势兴起,纯数字娱乐对实体卡牌的分流也不容忽视。

为应对这些挑战,卡游也在开拓新的增长点,如文具品类收入已达到5.13亿元,成为增长最快的板块。卡游用卡牌稳定的现金流反哺文具研发,再以文具拓宽用户场景,实现用户群体的无缝转化。然而,面对未成年人消费监管趋严、数字娱乐的冲击以及消费趋势的变化,卡游仍需不断探索新的产品线和市场策略。