翱捷科技2024年年报揭示:营收突破30亿大关,但亏损加剧引发关注

翱捷科技(688220.SH)近日公布了其2024年度财务报告,数据显示公司在过去一年中实现了营业收入的显著增长,成功跨越30亿元大关,同比增幅达到30.23%,总营收达到30.86亿元。然而,与营收的强劲表现形成鲜明对比的是,公司的净利润状况并未随之改善,反而出现进一步恶化,归母净利润从上一年的-5.06亿元扩大至-6.93亿元。

这一结果使得翱捷科技连续第八年陷入亏损状态,引发了业界和投资者的广泛关注。尽管公司在无线通信芯片领域拥有一定的竞争力,特别是在5G基带芯片开发方面,但为何在营收持续增长的同时,盈利状况却迟迟未能好转,成为市场关注的焦点。

深入分析翱捷科技的年报数据,可以发现几个关键因素对其盈利状况产生了重要影响。首先,公司业务结构相对单一,高度依赖于芯片销售业务。2024年,芯片产品销售收入占据了总营收的近九成,而高毛利的半导体IP授权业务收入却大幅下滑了71.44%,这无疑对整体毛利率构成了拖累。

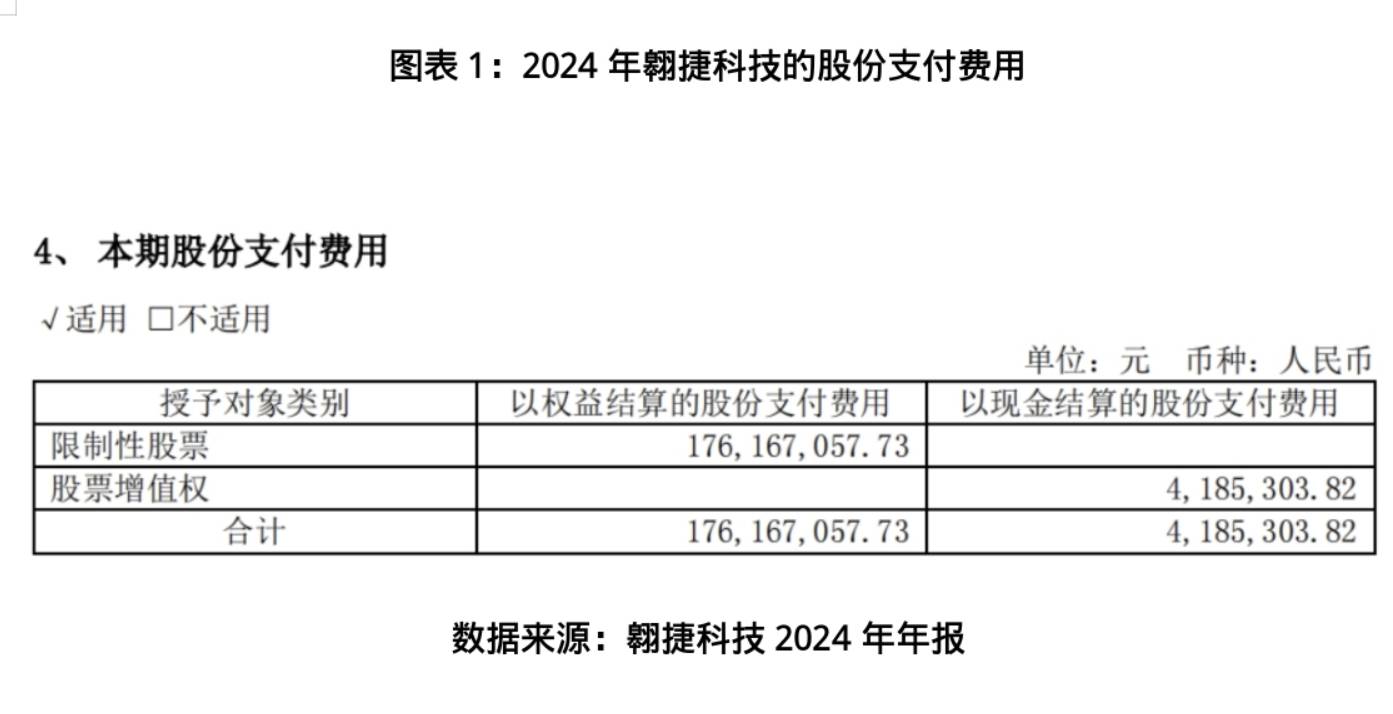

其次,高昂的研发费用和销售、管理费用也是侵蚀翱捷科技利润空间的重要因素。2024年,公司的研发费用高达12.42亿元,研发费用率维持在36.68%的高位。销售费用和管理费用也分别实现了25.73%和10.12%的增长,部分原因是由于股权激励产生的股份支付费用增加。

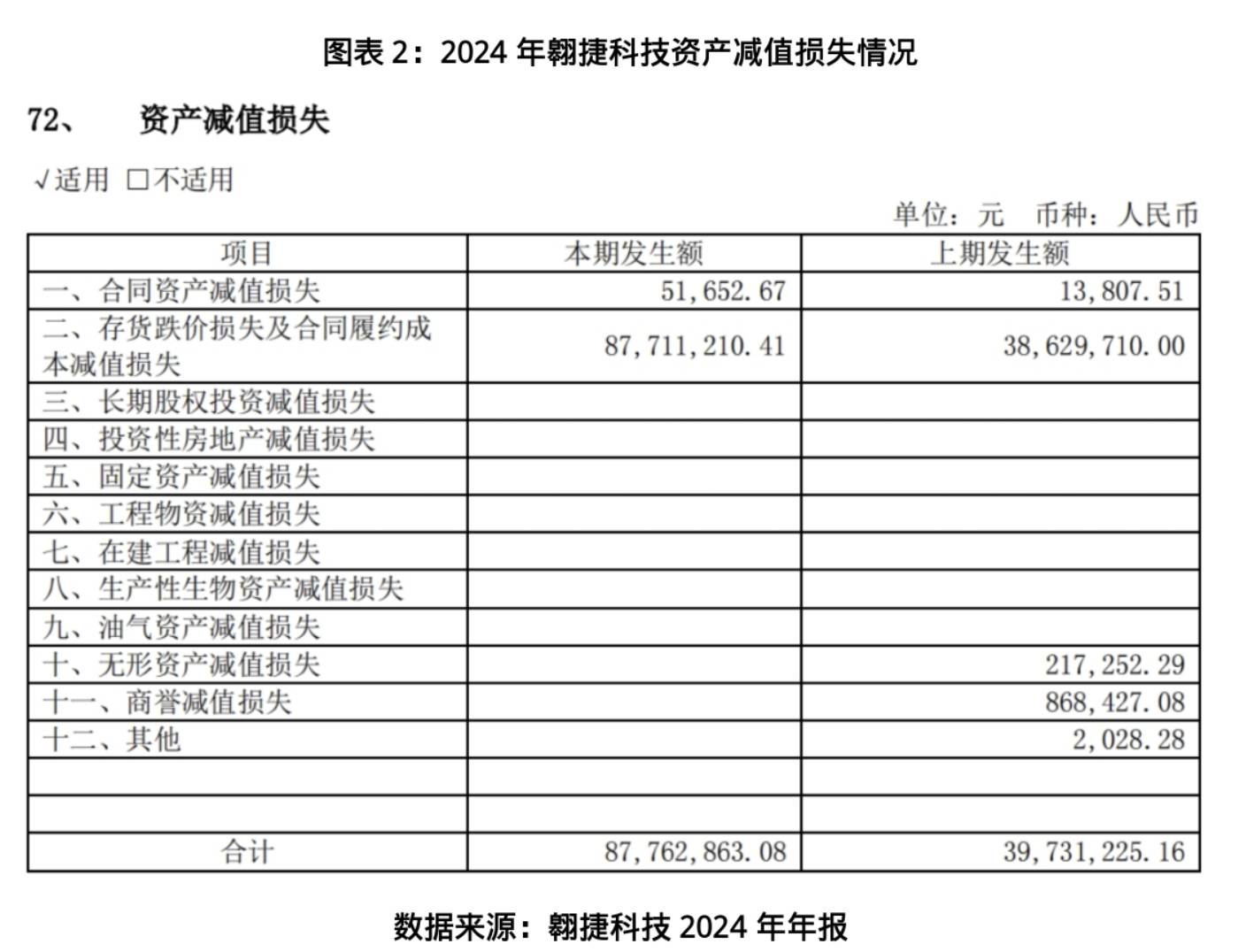

再者,资产减值损失的扩大也对翱捷科技的利润产生了负面影响。由于行业竞争加剧和产品技术迭代加快,公司面临较大的存货管理挑战。2024年末,翱捷科技的存货账面价值虽然略有下降,但存货跌价准备计提力度显著加大,导致当期资产减值损失大增120.89%至8776.29万元。

面对持续亏损的困境,翱捷科技需要在短期内解决“降本”和“去库存”两大挑战。通过优化客户结构、控制非必要开支以及加速存货去化等措施,公司有望改善盈利质量。同时,从长期来看,翱捷科技需要重塑其业务模式,推动5G智能手机SoC芯片、车规级芯片等高端产品的发展,提升高毛利业务的收入占比,并依托技术储备推进商业化落地,以打开新的增长空间。

值得注意的是,翱捷科技在研发方面的持续投入为其未来的发展奠定了坚实的基础。2024年,公司的研发资源集中投向了多个重点项目,尽管这些项目目前尚未实现商业化落地,但有望在未来成为公司新的利润增长点。

然而,对于投资者而言,在关注翱捷科技长期发展潜力的同时,也需要警惕其当前面临的盈利压力和挑战。在做出投资决策时,应充分考虑公司的财务状况、业务结构以及市场环境等因素,理性评估其投资价值。