作者丨饶婷

编辑丨李文贤

4月9日晚间,“供应链第一股”怡亚通发布了一份“营利双降”的年报。

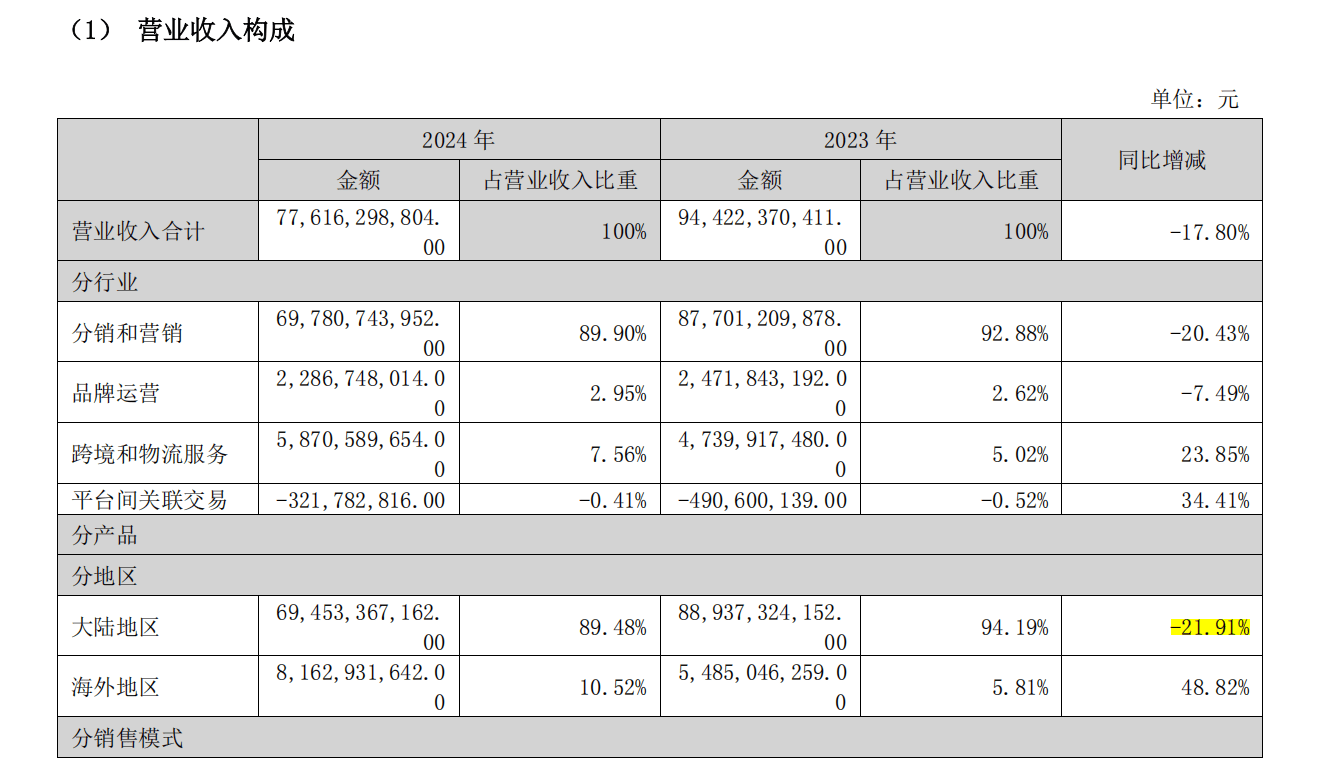

2024年全年,公司实现营收776.16亿元,同比下滑17.80%;归母净利润1.06亿元,同比下滑24.92%。

其中,第四季度,公司营收为191.8亿元,同比下降26.64%;归母净利润则为4459万元,同比上升77.56%

盘点发现,分销和营销业务较上年同期减少约179亿元,成为公司营收下滑主因。

在2024年年报中,怡亚通并未单独公布白酒业务板块的营收数据,但仍强调通过打造大唐秘造等自有品牌挖掘业绩增长点。

营收四年来首次下滑,传统供应链业务承压

2024年,怡亚通营收出现了自2020年以来的首次下滑,净利润则连续三年下跌。

据悉,公司业务按行业可划分为分销和营销、品牌运营、跨境和物流服务以及平台间关联交易四大部分。

盘点发现,分销和营销业务较上年同期减少约179亿元,成为公司营收下滑主因。

报告期内,怡亚通的分销和营销业务约实现营收697.81亿元,同比下滑20.43%。

其中,传统供应链业务承压,新兴业务AI算力供应链则高速增长。

报告显示,供应链业务实现营收688.68亿元(扣除AI算力产业供应链业务),同比下降20.89%。AI算力产业供应链业务则实现营收8.27亿元,同比增长 27.30%。

据介绍,2024年,怡亚通依托“做大供应链+做强产业链+做盛孵化器”的三位一体模式,精准锚定大消费、AI算力、新能源新材料三大核心赛道。

一同下滑的还有怡亚通的品牌运营业务,营收由上年同期的247.18亿元减少至2024年的228.67亿元。

而跨境和物流服务以及平台间关联交易两大业务则分别实现营收58.71亿元、-3.22亿元,分别同比增长23.85%、34.41%。

值得注意的是,在年报披露当天,怡亚通还发布了注销股权激励计划剩余股票期权的公告。公司称由于2024年的业绩考核未达到激励计划行权条件,决定对第三个行权期对应的2049.60万份股票期权予以注销。

公司对截至2024年末的应收款项、存货、商誉等各项资产计提减值准备2.75亿元。

未披露酒业具体收入,仍运营大唐秘造品牌

受限于供应链业务模式,怡亚通的盈利能力并不高,2024年销售毛利率仅为4.31%。

为优化业务结构,公司自2013年切入白酒分销领域,深度服务茅台、五粮液等头部品牌,并于2018年起成功打造了钓鱼台珍品一号、国台黑金10年、摘要12年等多款酱酒品牌。

但随着白酒行业步入深度调整期,公司的自有品牌业务收入在不断下滑。2021年至2023年,怡亚通酒饮品牌运营业务营收由12.45亿元不断下滑至5.88亿元。

在2024年年报中,怡亚通并未单独公布白酒业务板块的营收数据,但通过其重点子公司的财务数据可窥见端倪。

在主要子公司及对公司净利润影响达10%以上的参股公司情况中,深圳市怡亚通深度供应链管理有限公司负责酒类批发、供应链管理和进出口业务,2024年该公司实现营业收入5.52亿元,营业利润则为-49.02万元,净利润为181.74万元。

尽管怡亚通已于2023年完成对大唐酒业及其关联酱酒公司的股权剥离(天眼查显示其当前第一大股东为深圳市铂欣科技,持股45%),但双方在品牌运营领域的协同性仍存想象空间。

值得注意的是,虽然怡亚通已于2023年完成对大唐酒业及其关联酱酒公司的股权剥离(天眼查显示大唐酒业当前第一大股东为深圳市铂欣科技,持股45%),但双方在品牌运营领域的协同性仍存想象空间。

在2024年财报中,怡亚通仍强调,公司正在积极发展自有品牌,打造了大唐秘造等多个自有品牌,挖掘新的业绩增长点。

另据怡亚通官方微信公众号消息,今年春糖期间,怡亚通携手大唐秘造·金系列亮相展馆。2025年1月,大唐秘造开年销售额成功突破1000万元。

截至今日收盘,怡亚通股价为4.77元/股,当日涨幅9.91%,目前总市值为123.9亿元。