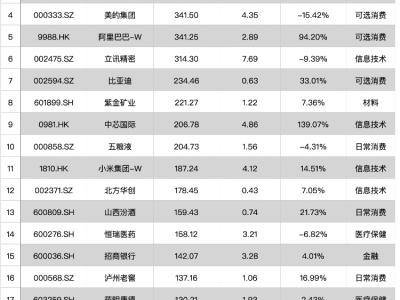

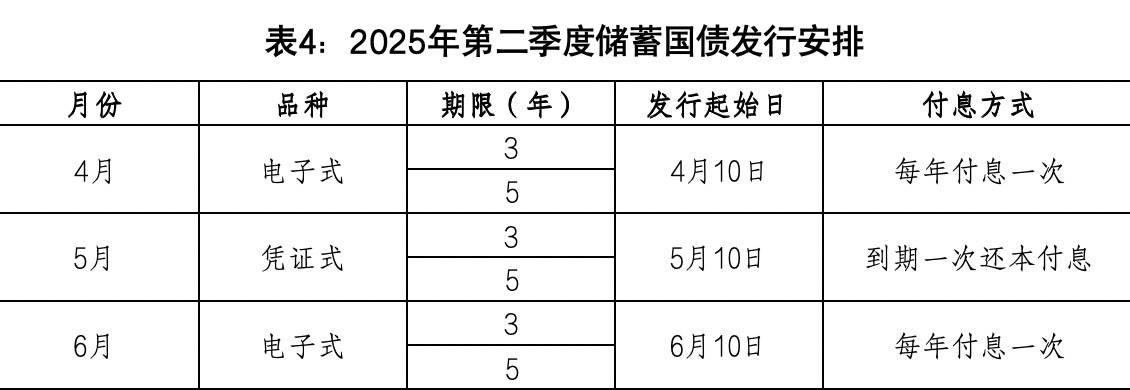

2025年度首批电子式储蓄国债的发行引发了市场的广泛关注与热烈反响。4月10日早晨8点30分,随着财政部正式开启发售窗口,第一期与第二期储蓄国债(电子式)同步亮相,并将在接下来的九天里持续供应市场,吸引了40家商业银行的积极参与承销。

本次发行的国债分为两个期限品种:第一期期限为3年,票面年利率定为1.93%;第二期期限为5年,票面年利率则达到2%。两期国债均采用按年付息的方式,到期时不仅还本,还将支付最后一年的利息。两期国债的最大发行规模均为250亿元。

以这些数据为基准,若投资者分别认购10万元的3年期与5年期国债,到期时将分别收获5790元与10000元的利息回报。安徽的投资者王明便早早做好了准备,他告诉记者,为了抢购这批国债,自己特地提前开立了国债账户,并在发行首日早晨设好闹钟,抢在第一时间通过工商银行成功认购了10万元的额度。

实际上,自去年以来,随着市场利率的持续下滑,储蓄国债已成为投资者眼中的“香饽饽”,部分银行的国债甚至出现了供不应求的局面。来自广东的李敏也分享了她的抢购经历,她表示,自己在清明节期间就已备好了资金并开通了邮储银行的国债账户,但即便如此,5年期的国债几乎是在瞬间就被抢购一空,3年期的国债也在短短几分钟内售罄。

南开大学金融发展研究院院长田利辉在接受采访时指出,储蓄国债之所以备受投资者青睐,主要得益于其利率优势、税收优势以及稳健的投资特性。在当前市场环境下,储蓄国债的利率不仅高于同期限的大型银行定期存款,而且其利息收入还免征个人所得税。因此,在股市波动加剧、理财产品净值化转型的背景下,保守型投资者更倾向于选择这种“保本保息”的国债产品。

据了解,本次国债的认购起点为100元,且必须以100元的整数倍进行认购。投资者可以通过手机银行、网银以及线下营业网点等多种渠道进行购买。在承销机构方面,六大国有银行作为主力承销商,合计承销比例超过了70%,其中工商银行的承销比例最高,达到了19.13%。多家股份制银行及城农商行也获得了额度分配。

田利辉进一步强调,国债收益不受市场波动的影响,对于个人投资者而言,储蓄国债是一种便捷且风险极低的投资工具。它以国家信用为担保,安全性高、收益稳定、投资门槛低且流动性好。同时,单账户单期的最高认购限额为300万元,投资者无需进行复杂操作即可通过银行柜面或电子渠道轻松购买。储蓄国债还支持提前兑取,持有满6个月后即可按阶梯计息,相比定期存款更加灵活。

在利率方面,本次发行的储蓄国债利率与2024年最后一批持平,3年期利率为1.93%,5年期利率为2%。相比之下,当前全国性大行的3年期定存利率约为1.5%,5年期定存利率更是低至1.55%。因此,储蓄国债在利率上仍具有一定的吸引力。

本次发行结束后,根据财政部的后续安排,还将于5月10日和6月10日分别再次发行凭证式储蓄国债和电子式储蓄国债。与只能到银行柜台购买的凭证式国债相比,电子式国债的购买方式更加便捷灵活,投资者只需通过手机银行APP即可轻松购买。

田利辉认为,虽然短期内储蓄国债的认购热潮或将持续,但长期来看其利率竞争力将是决定其吸引力的关键因素。若经济形势要求市场利率中枢下移,未来新发储蓄国债的利率也可能同步走低。因此,投资者在关注国债发行的同时,也应密切关注市场动态和利率变化。