在医美行业的风云变幻中,曾经的明星企业爱美客光芒渐弱,而巨子生物则如一颗新星,自2022年登陆港股市场以来,连续四年展现出强劲的增长态势,甚至一度超越了珀莱雅,坐上了国货美妆市值的头把交椅。

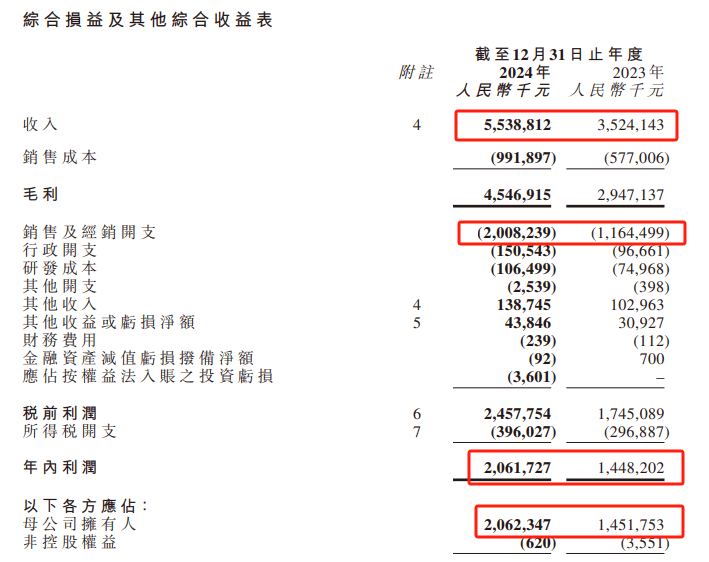

截至今年4月3日,巨子生物的股价已累计上涨超过四成,市值更是达到了珀莱雅的两倍之多。这一技术性走强的背后,是其业绩的逆势大增。去年全年,公司的营收和利润均实现了大幅增长,分别同比增长57.2%和42.1%,营收增速更是创下了五年来的新高,毛利率高达82.09%。而在国内化妆品类零售额同比下滑1.1%的大背景下,这样的成绩尤为亮眼。

巨子生物的业绩增长主要得益于其旗下可复美品牌的异军突起。可复美作为皮肤科级专业护理品牌,凭借在重组胶原蛋白领域的深厚积累,迅速赢得了市场的认可。自2019年起,可复美的营收从2.89亿元起步,五年间增长了超过15倍,2024年收入更是达到了45.42亿元,占据了公司总营收的八成以上。

可复美的成功并非偶然。自2011年创立以来,它便致力于在重组胶原蛋白领域构建技术壁垒。这一努力可以追溯到1994年,巨子生物的首席科学家范代娣教授确立了胶原类生物材料为研究方向,并在2000年成功研制出重组胶原蛋白——类人胶原蛋白。如今,巨子生物已拥有包括全球首个通过临床验证的重组胶原蛋白技术等在内的167项专利。

在可复美的产品矩阵中,医美渠道的胶原贴敷料、术后修复的透明质酸钠喷剂等械字号产品,以及年销超15亿元的胶原棒次抛精华、保湿爆款吨吨小水膜等妆字号产品,都备受消费者喜爱。特别是在去年的618和双十一大促中,可复美的重组胶原蛋白敷料蝉联了天猫伤口敷料类目和医用敷料热卖榜的TOP1。

然而,尽管增长势头强劲,巨子生物也面临着不小的挑战。一方面,其品牌梯队建设相对滞后,核心单品贡献了大部分收入,而新推出的产品尚未形成规模效应。另一方面,随着重组胶原蛋白市场竞争的白热化,巨子生物需要不断推出新的爆款产品和品牌,以维持其市场地位。

为了应对这些挑战,巨子生物正在加强技术和产品的研发。公司管理层表示,接下来的重任是继续打造新的爆款产品及品牌,推动从“大单品”到“多场景”的产品矩阵扩容。同时,公司也在推进技术和合规门槛更高的Ⅲ类医疗器械产品的研发和临床申报工作。

巨子生物还在进行渠道转型,从早期的经销商模式转变为“医疗机构结合大众消费”的双轨销售策略。截至去年年末,公司已通过线下直销和经销途径进入国内数千家医院、诊所和药房,同时也在线上全平台渗透,实现品牌的规模化以及消费者心智构建。

然而,高营销投入也带来了巨子生物“轻研发”的质疑。去年,公司的研发费用仅占营收的1.9%,远低于同行可比公司。面对专利壁垒逐渐“褪色”的重组胶原蛋白市场,巨子生物需要更加注重技术的持续创新,以维持其竞争优势。