华泰证券在最新的财报中展示了其成立以来最为亮眼的业绩表现,营业收入首次跨越400亿元大关,净利润也首次突破150亿元。这一成绩使得华泰证券在券商行业的地位进一步巩固,但其背后的增长动力却引发了市场的广泛关注。

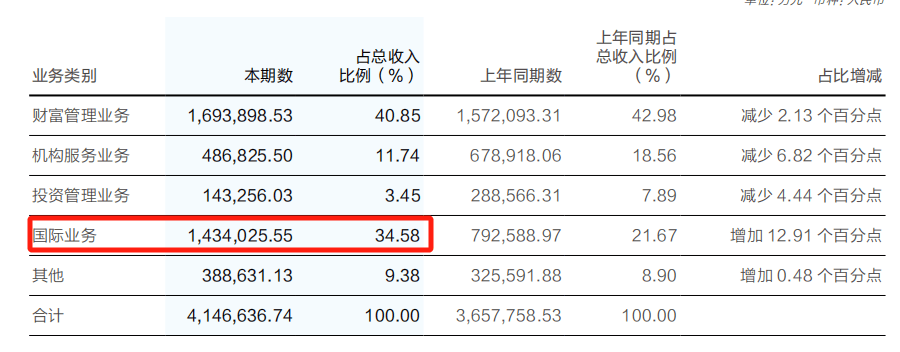

2024年,华泰证券通过出售其持有的AssetMark股权,实现了国际业务收入的大幅增长,进而推动了整体营收和净利润的提升。AssetMark是一家资产管理平台,华泰证券于2016年收购,此次出售股权获得了可观的收益,使得华泰证券的国际业务收入同比增长超过80%。然而,扣除出售股权带来的收入后,华泰证券的扣非净利润却出现了近30%的下滑。

华泰证券的扣非净利润下滑与其主动“缩表”策略密切相关。公司通过降低资产规模,减少了交易性金融资产,导致自营业务收入下滑。尽管在经纪业务和投行业务普遍不景气的背景下,扩大交易性金融资产规模被视为提升业绩的重要手段,但华泰证券却选择了相反的方向。

投行业务方面,华泰证券也面临着不小的挑战。2024年A股IPO市场低迷,华泰证券的IPO保荐数量、金额以及增发保荐金额均大幅下滑。同时,公司在投行业务中也频繁遭遇监管处罚,这与其保荐工作不尽职有关。华泰证券在轩凯生物保荐中因核查工作不到位被上交所予以监管警示,凸显了其在投行业务合规方面的不足。

在业绩压力和合规挑战下,华泰证券的高管们选择了集体降薪。公司董事长和总经理的年薪均大幅下降,高管整体薪资支出同比下滑超过50%。然而,与此同时,华泰证券的普通员工人均薪酬却在逆势上涨,这在一定程度上反映了公司在平衡高管与普通员工薪酬方面的考量。

尽管华泰证券在营收和净利润方面取得了显著成绩,但其与行业龙头中信证券的差距却在逐步拉大。在总资产、净资产以及各项业务收入方面,华泰证券均不及中信证券的一半。尤其是在自营业务方面,由于华泰证券主动缩表,减少了可交易性金融资产的投入,导致其自营业务收入大幅下滑,进一步拉大了与中信证券的差距。

随着券商行业的重组浪潮拉开帷幕,华泰证券也面临着新的挑战。国泰君安与海通证券的重组已经完成,华泰证券“券商老二”的地位或将受到威胁。在券商行业日益激烈的竞争中,华泰证券需要寻找新的增长点,以保持其竞争力。

华泰证券的未来发展将备受市场关注。在业绩压力和行业变革的背景下,公司需要找到一条适合自己的发展道路,以实现持续稳定的增长。无论是继续推进国际化战略、加强合规管理、还是寻找新的业务增长点,华泰证券都需要付出更多的努力来应对未来的挑战。