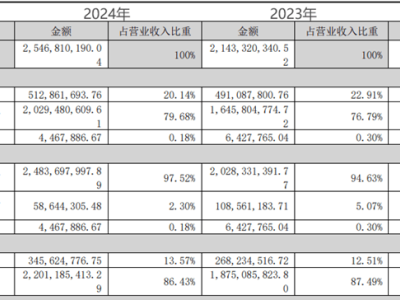

蓝思科技近日公布了其2024年度业绩报告,数据显示公司营业收入达到698.97亿元,同比增长28.27%;净利润方面,归属上市公司股东的净利润为36.24亿元,同比增长19.94%;扣除非经常性损益后的净利润为32.86亿元,同比增长46.31%。这一连串的增长数字,彰显了蓝思科技在业绩上的强劲势头。

然而,在资本市场,蓝思科技的动作同样引人注目。公司宣布计划在港交所主板上市,拟融资10至15亿美元。这一消息发布后,市场反应复杂,公告发布的次日,公司股价大幅下跌8.16%。部分投资者对港股上市可能稀释公司估值表示担忧,并对融资的必要性提出质疑,指出公司在2021年通过定增募资的150亿元中,仍有近40亿元尚未使用。

蓝思科技对于赴港上市的理由,解释为将进一步推进全球化战略布局,提升国际品牌形象,并增强综合竞争力。不过,市场解读认为,这背后可能折射出公司更深层次的考量——摆脱对单一大客户的过度依赖。长期以来,蓝思科技作为苹果供应链上的核心企业,其业绩与苹果的销售情况紧密相连。

回顾蓝思科技的发展历程,公司创始人周群飞在2002年的一次创新尝试,将手表玻璃材料应用于手机屏幕,这一变革不仅帮助TCL推出了全球首款玻璃防护面板手机,也为蓝思科技打开了全新的市场。2003年,蓝思科技正式成立,并成功进入蓬勃发展的手机产业。2006年,苹果开始在中国寻找手机面板合作伙伴,蓝思科技抓住了这一机遇,与苹果共同研发出第一代iPhone面板玻璃,从此成为苹果供应链上的重要一环。

随着iPhone的热销,蓝思科技的业绩也一路飙升。2015年,公司成功登陆A股市场,周群飞更是凭借500亿元的身价,成为中国女首富。然而,与苹果深度绑定的同时,蓝思科技也面临着诸多挑战。苹果的业绩波动直接影响到蓝思科技的业绩表现,同时,为了满足大客户的需求,蓝思科技不得不持续投入巨资进行固定资产建设,导致资产减值损失上升。

苹果在经营不顺时,也常常向供应链端传导利润压力,导致蓝思科技的销售毛利率和净利率双双下滑。为了摆脱这一困境,蓝思科技近年来开始加速拓展新赛道,包括新能源汽车、AR眼镜、人形机器人等领域。公司与特斯拉、宁德时代、宝马等30余家车企建立了合作关系,并在新能源汽车领域取得了显著进展。同时,蓝思科技还积极参与NFC支付和移动支付的新风口,以及人形机器人和AR眼镜等前沿技术的研发和生产。

尽管新业务领域的发展前景广阔,但蓝思科技的商业化之路仍然漫长。2024年,智能手机与电脑类产品仍然贡献了公司收入规模的82.63%,苹果仍然是公司的最大客户。新业务领域虽然增长迅速,但体量相对较小,且面临激烈的市场竞争。新能源汽车板块虽然业务体量较大,但毛利率有所下降,且竞争激烈。

为了支持新业务的拓展,蓝思科技在资本市场多次募集资金。自2015年上市以来,公司已通过直接融资方式筹集了约245.17亿元资金。然而,新业务投入周期长、回报滞后,也拖累了公司的财务报表。上市十年来,蓝思科技每年投资活动产生的现金流量净额均为负值,显示出公司在新业务拓展上的巨大投入。

尽管如此,蓝思科技仍然坚持多元化发展的战略。公司认为,只有摆脱对单一大客户的过度依赖,才能在商业洪流中掌握自己的命运。赴港上市是蓝思科技为实现这一目标所做出的努力之一。虽然市场对此反应复杂,但蓝思科技坚信,通过全球化战略布局和多元化发展,公司将能够在未来取得更加辉煌的成就。

蓝思科技的故事,是果链企业集体缩影。与苹果深度捆绑带来的业绩增长,与在新兴业务领域努力拓展却回报有限的困境,都是果链企业需要面对的现实。蓝思科技通过赴港上市等方式,努力摆脱对单一大客户的依赖,寻求更加稳健和可持续的发展。