在乳制品行业的激烈竞争中,一根小小的奶酪棒意外地成就了一家年利润破亿的巨头企业——妙可蓝多。近期,“奶酪第一股”妙可蓝多(600882.SH)发布了其2024年度财报,凭借“减收增利”的业绩,成功扭转了此前连续两年净利润下滑的颓势。

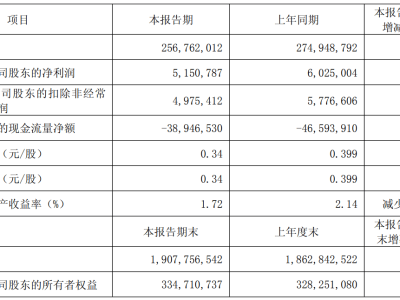

财报数据显示,尽管2024年妙可蓝多的营收为48.44亿元,同比下降8.99%,但归属于上市公司股东的净利润却实现了89.16%的大幅增长,达到1.14亿元。扣除非经常性损益后,归属于上市公司股东的净利润也激增了554.27%,达到4691.93万元。这一成绩,标志着妙可蓝多在成本控制和盈利能力上取得了显著进步。

然而,从历史数据来看,尽管2024年的利润水平有所提升,但仍未达到2021年的历史最高点1.54亿元。特别是在2022至2023年间,妙可蓝多的利润数据连续下滑,2023年净利润更是大幅降至6006万元。对此,妙可蓝多表示,营收的下滑主要是由于战略性收缩贸易业务,而利润的上升则得益于主要原材料成本的下降以及公司推行的降本增效措施。

深入分析妙可蓝多的财报,可以发现其“减收增利”的背后有三个关键因素:一是原材料成本的下行,国际乳制品价格的回落带动了生产成本的降低,奶酪业务的毛利率同比提升了0.61个百分点至35.04%;二是费用收缩策略,公司销售费用同比下降9.49%,广告促销费和研发费用均有所缩减,通过“节流”直接推高了利润;三是与蒙牛奶酪的并表,虽然该业务毛利率较低,且亏损表现对妙可蓝多的整体盈利能力产生了一定拖累,但并表仍为其贡献了约840万元的净利润。

然而,妙可蓝多的业绩并非一帆风顺。2024年第四季度,公司单季营收同比下滑7.80%,净利润也同比出现近四成的下滑,扣非后净利润更是亏损超过1500万元。这一业绩“暴雷”引发了业内对其盈利增长持续性的质疑。

从收入构成来看,妙可蓝多的奶酪业务依然是公司的绝对主力,2024年奶酪业务收入达到37.5亿元,营收占比高达80.12%,毛利占比更是达到96.8%。然而,贸易业务在2023年毛利亏损后,2024年进行了战略性收缩,营收下降至5.3亿元,毛利为1462万元;液态奶业务营收约为4亿元。妙可蓝多的资产负债率从37.03%升至42.89%,有息负债同比增加39.04%,流动性压力加剧。

值得注意的是,妙可蓝多在奶酪市场中的份额虽然依然稳居首位,但面临着百福吉、奶酪博士、伊利、君乐宝等中外品牌的激烈竞争。这些品牌对市场份额的挤压,对妙可蓝多产生了一定影响。同时,妙可蓝多还陷入了“反式脂肪酸”的争议,虽然公司坚称产品符合国家标准,但消费者的疑虑并未完全打消。

在公司治理方面,妙可蓝多也面临着诸多挑战。实控人柴琇因信披违规、财务造假等问题多次被监管处罚,其历史污点引发了资本市场的广泛关注。尽管柴琇已辞去总经理职务并归还资金,但上交所对其资金占用问题的调查至今未完结。妙可蓝多的生产基地建设也多次延期,反映出下游需求不足和公司产能布局的挑战。

在发布年报的同时,妙可蓝多还公布了其2025年的员工持股计划。然而,该计划的考核标准相当严格,对于妙可蓝多来说是一个不小的挑战。在资本市场的信任危机和业务转型的阵痛叠加下,妙可蓝多的复兴之路充满了不确定性。