在光伏产业洗牌进入尾声之际,市场观察家赶碳号预测,未来或将有一批企业巨头涉足光伏领域,其中不仅包括地方国资企业,还可能包括宁德时代、比亚迪、美的等行业领头羊。这一趋势的背后,是电力市场化改革推动全行业从供给侧向需求侧转型,使得贴近终端客户的企业获得了更多优势。事实上,TCL光伏和海尔新能源等企业已经在这一领域崭露头角。

这些行业巨头对光伏储能领域表现出了极大的耐心。例如,比亚迪已在光伏制造业上投入超过百亿资金,尽管近年来因亏损而不再单独披露该板块年报,但它并未打算退出。同样,美的在新能源领域也持续投入,尽管面临亏损,但它并未退缩。美的在2022年5月着手控股昔日储能龙头科陆电子,并在2023年6月完成股权变更,成为控股股东。然而,科陆电子的业绩并未因此改观,2024年依然亏损严重。

根据科陆电子发布的2024年年报,公司实现营业收入44.31亿元,同比增长5.5%,但利润总额为-4.56亿元,同比增长23.58%,实现归母净利润为-4.64亿元,同比增长12.24%。这一业绩远未达到市场预期,尤其是在去年12月的投资交流活动中,科陆电子还被问及能否在2024年实现扭亏,但结果却大相径庭。科陆电子的亏损额在持续放大,引发了市场的广泛关注。

科陆电子的年报中提出了2025年的经营计划和四大重点工作,包括智能电网业务、储能业务、加强产品和技术研发投入以及平台创新。然而,这些计划并未给市场留下深刻印象,投资者们对科陆电子能否在2025年实现扭亏表示怀疑。从科陆电子的主营业务来看,智能电网和储能都是黄金赛道,但科陆电子的业绩却远未达到行业平均水平。

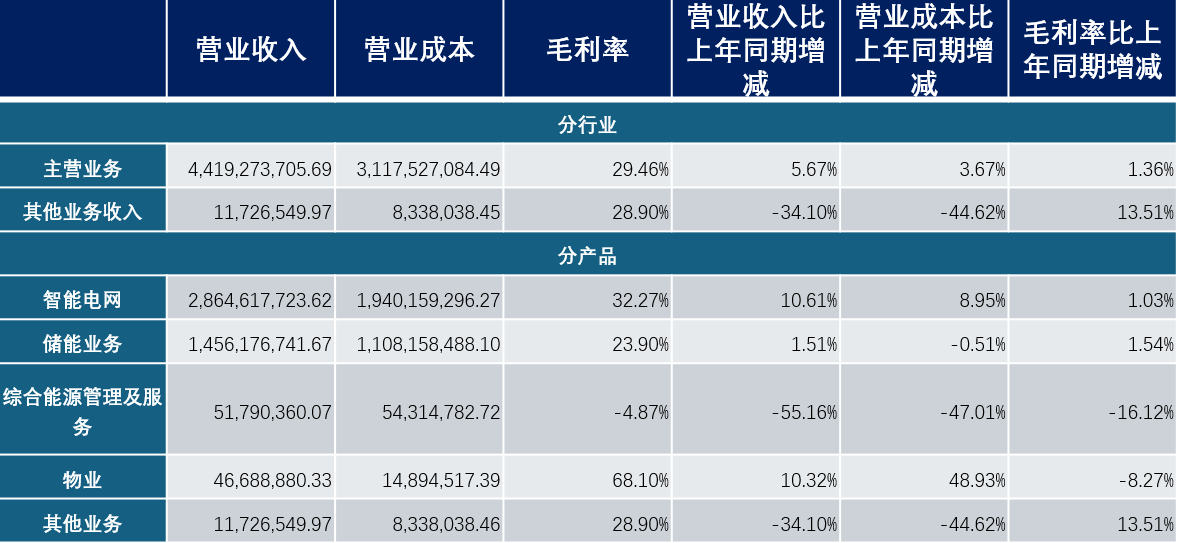

尽管科陆电子的毛利水平尚可,智能电网业务的毛利率为32.27%,储能业务的毛利率为23.90%,但其净利率却低至-10%。相比之下,二线锂电企业尚太科技在锂电负极材料上的毛利率为23.81%,却实现了16.03%的净利率。这表明科陆电子在管理上可能存在问题。

科陆电子的期间费用也在不断增加,2024年的期间费用较上年同期增加了3055.21万元。值得注意的是,科陆电子的研发费用在增加,但研发人数却有所减少,平均薪酬却高达27.56万元,甚至高于行业领先的储能企业宁德时代。这表明科陆电子在薪酬方面的投入并未带来相应的业绩提升。

科陆电子还面临一系列诉讼和赔偿问题,涉案金额高达6.14亿元。科陆电子还被南方电网公司采取市场禁入处理措施,处理期限为18个月,这对其业务造成了严重影响。科陆电子方面并未解释被南网拉黑的具体原因,但南方电网表示,这是依据相关规定对出现质量、履约、诚信、安全等问题的供应商进行的处理。

在美的控股科陆电子后,科陆电子还终止了在佛山的储能项目,转而投资印尼的储能项目。然而,这一转变并未带来业绩的改善。科陆电子在储能市场上采取了低价策略,推出了低至0.598元/Wh的工商储产品,虽然获得了批量订单,但利润微薄。在全行业反内卷的背景下,科陆电子的低价策略加剧了市场的内卷程度。

科陆电子的储能基地在宜春,PCS的生产在成都,年产能约8GWh,但产能利用率明显偏低。为了抢占市场份额,科陆电子在销售上更加努力,采取了价格战等策略。然而,低价也意味着扭亏会变得越来越难。储能市场的内卷程度已经与光伏产业相似,美的对于科陆电子的经营目标或许并非扭亏,而是抢占市场份额。然而,烧钱烧出来的市场是否具有长期价值,仍有待观察。