近日,农夫山泉公布了其2024年下半年的财务报告,数据显示这家饮料巨头在多个核心业务领域遭遇了挑战,整体业绩未达市场预期。

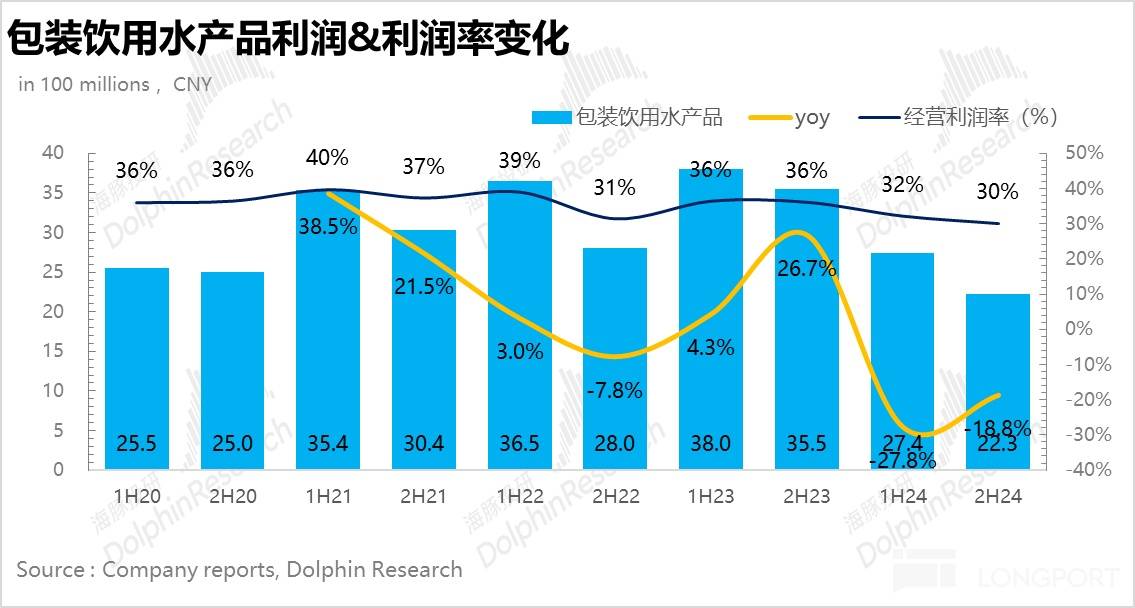

具体而言,农夫山泉的包装水业务成为拖累整体表现的主要因素。在2024年下半年,该业务实现营收74.2亿元,同比下滑24%,不仅延续了上半年的下滑趋势,而且降幅进一步扩大。市场原本预期,随着舆论影响的减弱和绿瓶水投放量的增加,包装水业务能够大幅修复,然而实际情况却是市场竞争愈发激烈,娃哈哈、怡宝等品牌利用舆论红利加速市场开拓。同时,农夫山泉大力推广的绿瓶水虽然在一定程度上提升了市占率,但由于其出厂价较低,对整体营收的拉动作用有限。

茶饮业务方面,尽管农夫山泉通过新品迭代和性价比包装策略持续拓宽消费人群,2024年下半年实现营收83.2亿元,同比增长12.8%,但仍未达市场预期。值得注意的是,东方树叶的市场份额在逆势中提升至70%左右,显示出公司在无糖茶领域的强大竞争力。这得益于农夫山泉长期的战略定力和消费者教育,使得“无糖茶=东方树叶”的认知深入人心。

功能性饮料和果汁业务则表现平平。由于这两项业务对于农夫山泉来说先发优势不足,资源投入相对较少,因此整体亮点不多。尽管个别单品如NFC在下半年表现良好,但未能带动整体业务的显著增长。

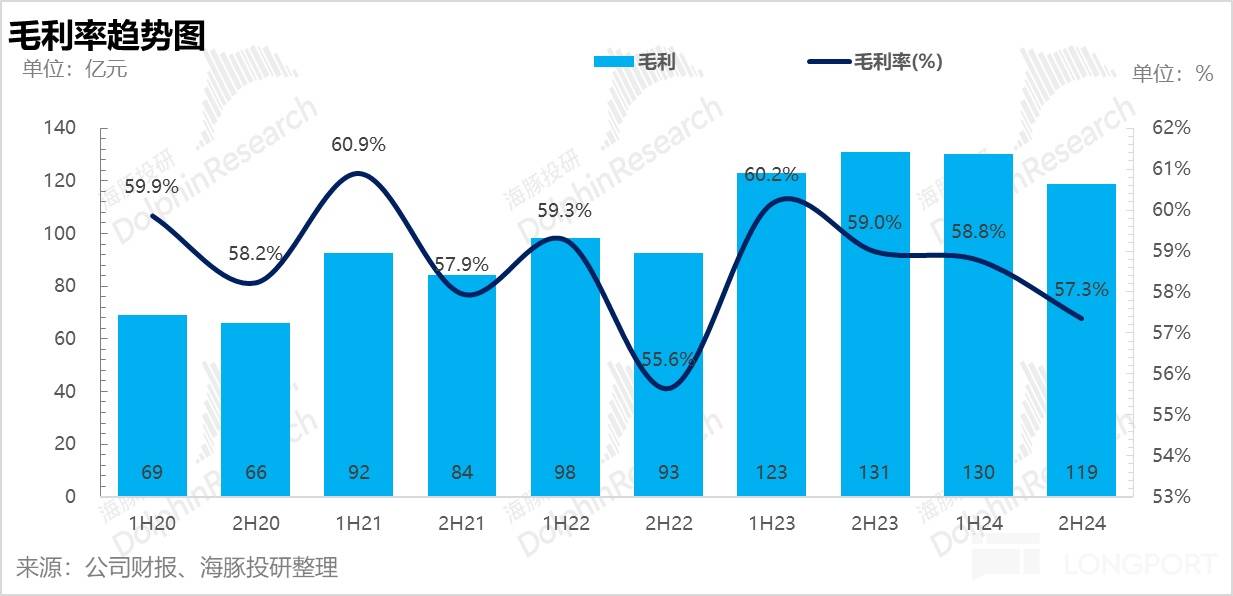

在毛利率方面,由于农夫山泉增加了低毛利绿瓶水的投放,并给予大幅补贴,导致毛利率进一步下降至57.3%。尽管PET等核心原材料成本在下半年有所回落,但绿瓶水的高占比仍然对整体毛利率产生了负面影响。

费用控制方面,农夫山泉整体表现超出市场预期。由于绿瓶水本身价格低,需要的渠道推广费用较少,公司在费用控制上取得了一定成效。然而,尽管费用一再控制,2024年下半年的核心经营利润仍然同比下滑了11%,未能达到市场预期。

从财务概览来看,农夫山泉的整体业绩呈现下滑趋势。这主要是由于包装水业务的持续低迷以及绿瓶水投放带来的低毛利率影响。尽管茶饮业务表现相对较好,但未能完全抵消其他业务的下滑。

分析人士指出,农夫山泉在包装水市场的市占率虽然通过绿瓶水和渠道下沉策略有所提振,但低毛利产品的大量投放对短期业绩造成了冲击。同时,市场竞争的加剧也使得公司面临更大的挑战。未来,农夫山泉需要在平衡红瓶水和绿瓶水占比、提升整体盈利能力方面做出更多努力。

农夫山泉在分红方面也显得较为保守。近年来分红率持续下降,从2022年的90%降至2024年的不足70%。这表明公司可能将更多资金用于未来的市场竞争和业务拓展。