铜陵兢强电子科技股份有限公司(以下简称“兢强科技”)近日向北交所递交了招股说明书,计划通过IPO上市,公开发行股份不超过2000万股。这家专注于电磁线研发、生产和销售的企业,是国内铝基电磁线产品的主要供应商之一,尤其以漆包铝线为主导产品。

尽管兢强科技的营收在过去几年中持续增长,但其净利润却未能再现2021年9000多万元的高峰。数据显示,自2021年以来,公司的净利润呈现出下滑趋势。2021年至2024年上半年,公司的净利润分别为9080.9万元、5160.15万元、6259.07万元和3675.5万元。营收虽在增长,净利润却始终未能突破6300万元大关。

更为引人注目的是,公司的经营性现金流状况更为严峻。在报告期内,兢强科技的经营活动始终未能带来正的现金流量净额,反而连续三年半累计净流出48868.57万元。这一数据揭示了公司在经营层面上的现金压力。

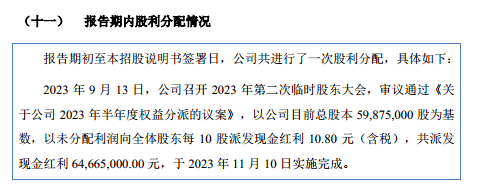

尽管面临经营性现金流的困境,兢强科技在2023年仍然进行了大规模的现金分红,合计向股东分红6466.5万元,这一数字甚至超过了公司当年的净利润6259.07万元。这一举动引发了外界对公司财务状况及IPO募资用途合理性的质疑。

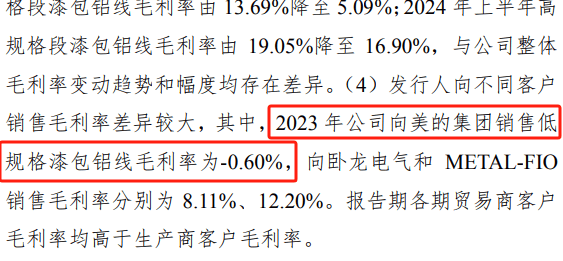

从业务层面来看,兢强科技的主打产品漆包铝线分为低、中、高规格段。近年来,低规格段的漆包铝线已成为公司创收最高的产品。然而,令人不解的是,公司却将这一主打产品以亏本的方式销售给其第一大客户——美的集团股份有限公司。报告期内,美的集团一直是兢强科技的最大客户,但2023年,公司对美的集团销售低规格漆包铝线的毛利率竟为-0.6%。

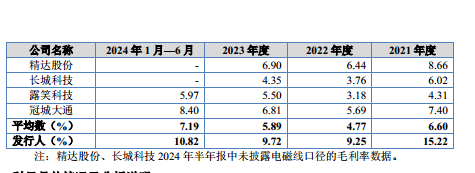

尽管存在主产品亏本销售给大客户的情况,兢强科技的毛利率却始终保持在较高水平。报告期内,公司的毛利率分别为15.22%、9.25%、9.72%和10.82%,远高于同行可比公司的平均值。同时,公司的研发费用率却始终低于同行均值,这一反差进一步加剧了外界的困惑。

面对这一系列财务数据和业务状况,投资者不禁要问:在研发费用率低于同行且主打产品亏本销售的情况下,兢强科技是如何保持高于同行的毛利率的?公司在经营性现金流持续净流出和现金压力巨大的背景下,为何还要坚持大规模分红?这些疑问无疑给公司的IPO之路增添了不确定性。

在现金压力日益加大的情况下,兢强科技此次IPO计划募集1亿元用于补充流动资金项目,占募资总额的30.3%。然而,公司大规模分红后再大规模募资补流的举动,无疑给市场留下了更多思考和评估的空间。