近日,中天火箭(003009.SZ)发布了其2024年度财务报告,数据显示公司业绩遭遇显著下滑。全年实现营业收入9.25亿元,与去年相比下降了21.64%;归属于母公司股东的净利润为1956.62万元,同比大幅下滑79.62%;扣除非经常性损益后的净利润为1226.83万元,降幅更是高达86.22%。

中天火箭指出,2024年行业宏观环境的变化以及市场竞争的加剧,给公司的经营带来了诸多挑战。特别是民用产品板块,整体表现不佳,其中主力产品增雨防雹火箭的销售下滑近15%,严重影响了整体业绩。唯一亮点在于军用小型固体火箭业务,该业务实现了50.43%的增长,达到2.41亿元,占全年营收的26%,较2023年的13.6%有了显著提升。

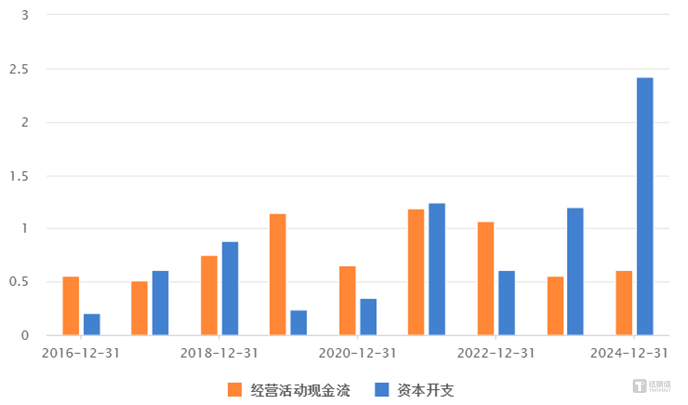

尽管军用小型固体火箭业务表现出色,但中天火箭仍然面临毛利率持续收窄和资金压力增大的问题。2024年,公司的综合毛利率为18.87%,净利率仅为2.12%。经营性现金流余额为6036万元,虽然略优于去年,但仍仅为2021年和2022年的60%左右,表明回款情况并未显著改善。

从产品层面来看,中天火箭的民用产品板块全面下滑。增雨防雹火箭及配套装备、炭/炭热场材料、固体火箭发动机耐烧蚀组件、智能计重系统及测控类系统集成等产品的增长率分别为-14.68%、-45.7%、-21.74%、-74.92%,营收分别为2.81亿元、2.4亿元、0.28亿元、0.25亿元。

中天火箭在2024年加大了资本开支,达到2.42亿元,是2023年的两倍。这些资金主要用于研发中心军民两用火箭生产能力建设项目,该项目是2020年IPO募投项目的一部分。尽管面临业绩压力,中天火箭仍选择“低谷扩产”,这一策略在军工供给侧寒冬中具有一定的风向意义,但后续资金使用效率和订单转化率仍需进一步观察。

整体来看,军工股在2024年的业绩表现并未脱离低谷,呈现结构性分化。船舶、航发板块表现亮眼,而其余板块仍处于周期底部。在已披露2024年业绩预告或年报的87家军工股中,有24家公司业绩为正且实现同比增长,29家公司业绩为正但同比下滑;6家公司业绩为负但同比减亏;28家公司业绩为负且亏损同比扩大。

船舶板块中的中船防务(600685.SH)、中国重工(601989.SH)、中国动力(600482.SH)和中国船舶(600150.SH)等公司业绩高速增长,增速分别达到680%、259%、65%、23%。这些公司均表示,船舶行业保持良好态势,订单结构优化。而在航空航发板块,中航西飞(000768.SZ)、中简科技(300777.SZ)、航亚科技(688510.SH)、华秦科技(688281.SH)、隆达股份(688231.SH)等公司也保持了较快的业绩增长。

相比之下,核工装备产业链的航天晨光(600501.SH)预计利润下滑656%,北斗星通(002151.SZ)预计净亏损3.28亿元以上,利润下降303%。这些公司的下滑主要受到行业订单下放延迟以及武器装备低成本化要求导致的军品价格调整的影响。