你是否还记得那些因停电而不得不点燃蜡烛的夜晚?在我国电力发展的历程中,这样的场景曾是许多人的共同记忆。上世纪80年代,尽管电网改造带来了显著的改善,但停电仍然时有发生。进入90年代,尽管电力基础设施建设加速,但在不少大城市,停电仍不时困扰着居民。

然而,进入21世纪后,特别是2008年首个特高压工程投入运营以及2011年全国电力联网基本实现以来,停电对于大多数居民来说已成为过去式。近年来,尽管社会用电量持续增长,但供电可靠率始终保持在99%以上。尽管2020年后极端天气频发,新能源装机的波动性一度导致个别地区出现电力短缺,但受影响的主要是工业用户,居民生活受影响相对较小。

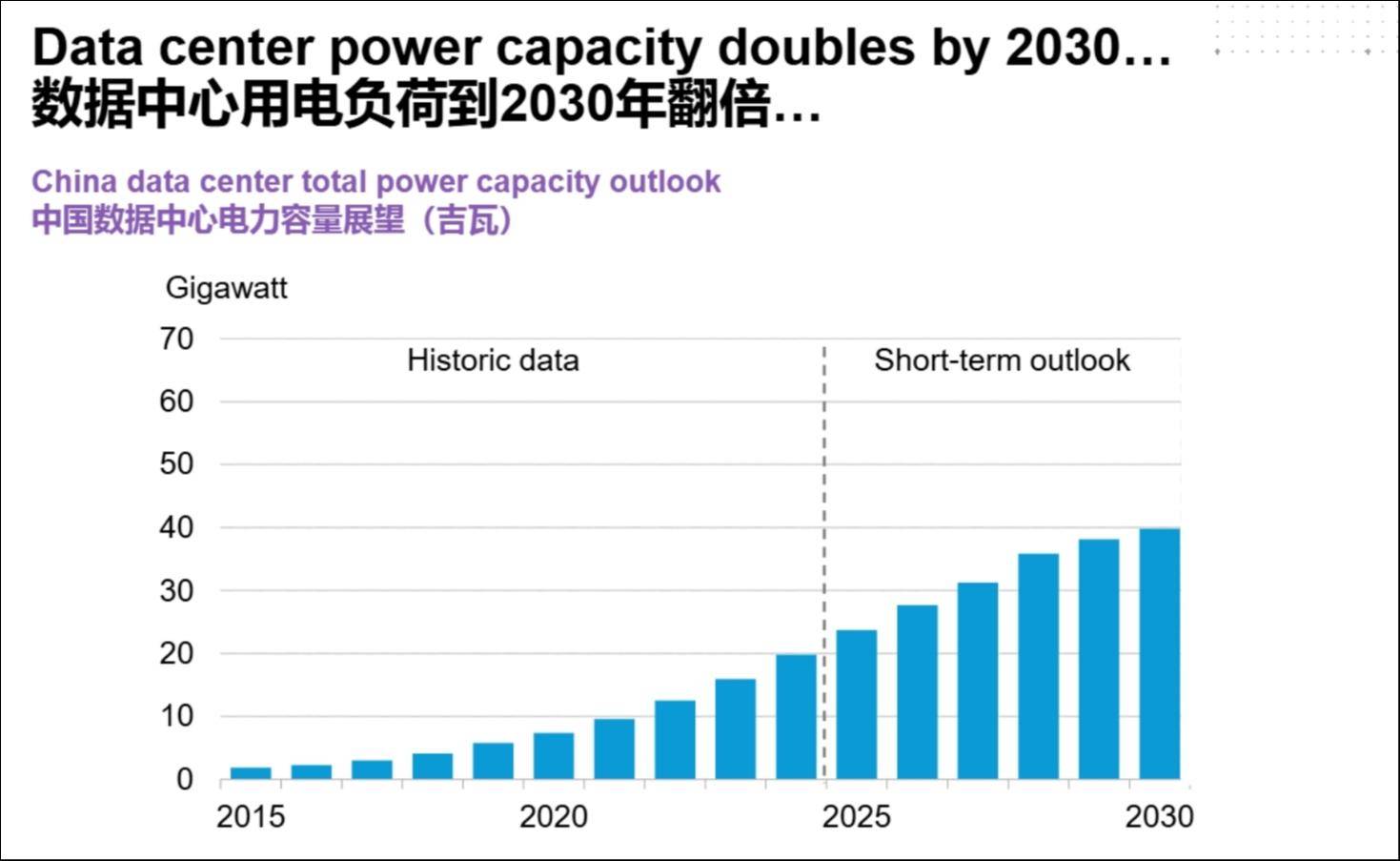

然而,新的挑战正在悄然逼近。随着人工智能(AI)技术的蓬勃发展,AI和数据中心带来的能源需求预计将大幅增长。施耐德电气集团董事会主席兼首席执行官赵国华在中国发展高层论坛2025年年会上预测,到2030年,这一需求将加倍。彭博新能源财经智能出行分析师吕京弘也在其峰会上表达了类似的观点,指出我国数据中心用电负荷预计将在2030年翻倍。

实际上,自AI浪潮兴起以来,类似的预测层出不穷。随着AI产业的迅猛发展,对用电量增长的估计也在不断上调。据钛媒体梳理的专家、机构观点显示,中国的AI用电量在五年内翻倍已成为主流看法。根据彭博新能源财经的统计分析,2024年我国数据中心用电负荷将达到20GW,预计2030年将翻倍至40GW,并继续保持较高增长,到2035年将进一步增至63GW。届时,数据中心用电量将达到400TWh,占当年全社会用电量的3.2%。尽管这一比例看似不高,但考虑到其总体体量以及用电的时空紧凑性和功率瞬时波动性,其对电网的影响不容忽视。

在中国华能集团有限公司能源研究院院长赵勇看来,有更为激进的预测认为,到2035年,人工智能相关产业在全社会用电量中的占比将增加到10%以上。这将带来巨大的新增需求压力。他提到,已有专家建议将人工智能及相关产业纳入高耗能行业范畴。这无疑将对我国现有的能源结构提出新的挑战。

除了AI用电量的增加,随着“双碳”目标的推进,我国风电、光伏装机也在快速增长。2024年,风电和光伏的装机量已超过煤电,成为第一大电源,发电量占比也提升到20%。然而,新能源受时空因素限制明显,如果储能不到位,将带来明显的波动性风险。电动汽车、机器人以及加密货币等新兴产业的兴起也在不断增加电耗。这些新增电耗对降低碳排放、应对气候变化形成了明显压力。

尽管如此,根据中国科学技术信息研究所人工智能中心副主任李修全的看法,在我国当前的供电体系下,至少短期内无需担心“缺电”问题。但他也提到,未来大规模智能化时代到来后,如何解决能源需求总体上的激增将成为一个重要课题。

为了降低数据中心对电网的压力,吕京弘认为,数据中心的选址至关重要。在“东数西算”格局下,我国八大国家算力枢纽多位于年均气温较低的西部省份,这些地区具备风冷等资源优势,有利于缓解用电压力。同时,当地风光资源丰富、新能源装机可观,绿色电力的供应也有助于降低碳排放。

复旦大学大数据研究院副院长、能源经济与战略研究中心主任吴力波指出,在算力需求大幅增加的背景下,需要高度关注电力和算力的协调以及地区间的平衡发展。她提到,西部地区未来将成为新的数据中心热点,但目前“东数西算”仍面临传输成本高、数据实时训练延迟和安全保障不足等问题。而东部沿海省份算力需求增速极快,造成了数据中心地区间分布的不均衡。这些AI产业集中度高的地区本身电力排放结构就不乐观,未来碳排放双控的压力将更大。

为了同时满足AI用电需求和“双碳”发展目标,吴力波认为应加大绿色算力供应。除了空间布局上的调整,还可以考虑依据时间特征进行系统优化,协同算力曲线和新能源发电的电力曲线,让二者的峰谷特征更好匹配、实时响应。吕京弘还建议,未来应加大相关产业对各类配套清洁技术的使用,同时提升数据中心的绿电采购比例。在风电、光伏等波动性新能源尚无法满足数据中心对稳定、持续、可靠电力供应的要求时,绿电采购仍是该行业最主要的减碳方式。