比亚迪于近日公布了其2024年第四季度的财务报告,这份报告揭示了公司在多个业务领域的详细表现。总体而言,比亚迪在收入和市场份额方面表现出色,尤其是在汽车业务上。

首先,比亚迪本季度的总收入达到了2749亿元,这一数字不仅超过了市场预期的2595亿元,还标志着比亚迪在汽车和电子业务上的强劲增长。值得注意的是,尽管市场预计由于年底的降价策略,比亚迪的汽车业务收入会环比下降,但实际上,汽车的单价却呈现上升趋势,由上季度的13.9万元增至本季度的14.4万元。这一增长很可能得益于比亚迪高端化战略的推进,尤其是高端混动车型的占比增加。

然而,尽管收入表现良好,比亚迪的汽车业务毛利率却略低于市场预期。尽管有高端化占比提高和规模效应释放的积极影响,本季度的汽车毛利率(含电池业务)相比上季度仍下降了0.2个百分点。分析认为,这可能是由于三季度大额在建工程转为固定资产,导致四季度单车折旧成本上升。

与此同时,比亚迪的三费(销售费用、管理费用和研发费用)在本季度继续保持高增长趋势。特别是研发费用,环比增长了62亿元,达到近200亿元的历史新高。这笔高额的研发支出主要用于高端化车型的技术投入、为2025年的智能驾驶技术做准备以及新一代纯电超级e平台的研发。尽管三费高增长,但由于销量增长带来的杠杆效应和一笔约50亿元的其他收益,单车净利仍保持在0.93万元,略超市场预期。

比亚迪本季度的资本开支也显著增加,达到278亿元,环比增长56亿元。这一增长预计是为了满足国内销量增长和海外产能扩张的需求。在财务方面,比亚迪每股派息3.97元,略高于市场预期的3.7元/股,股息率达到1.1%,显示出公司在保持成长性的同时,也注重回报股东。

从具体业务来看,比亚迪的汽车业务在单价和销量上都取得了显著进步。高端化车型的占比提高,20万元以上混动车型的销量占比也在上升。尽管部分车型进行了降价,但整体降幅不大,对卖车单价端的负面影响有限。然而,单车成本在规模效应的释放下仍在上升,这可能是由于高端化车型的成本更高以及固定资产折旧的影响。

在销量方面,比亚迪四季度汽车销量达到152万辆,环比增长34%,市占率基本稳定。插混乘用车的市占率还在回升,但在纯电方面,由于采用的是上一代电动化平台,纯电车型的竞争力有所下降。尽管如此,比亚迪通过“智驾平权”和“纯电e平台”技术,创造了阶段性领先的时间差,为市场份额的防守和扩张奠定了基础。

在出海方面,尽管四季度表现相对疲软,但比亚迪的海外产能已经开始释放。去年12月起,海外工厂的爬坡非常迅速,从原先依赖国内出口转变为主要来自海外工厂自产为主。这一转变有助于比亚迪在销售淡季和车型换代期中稳住市占率。

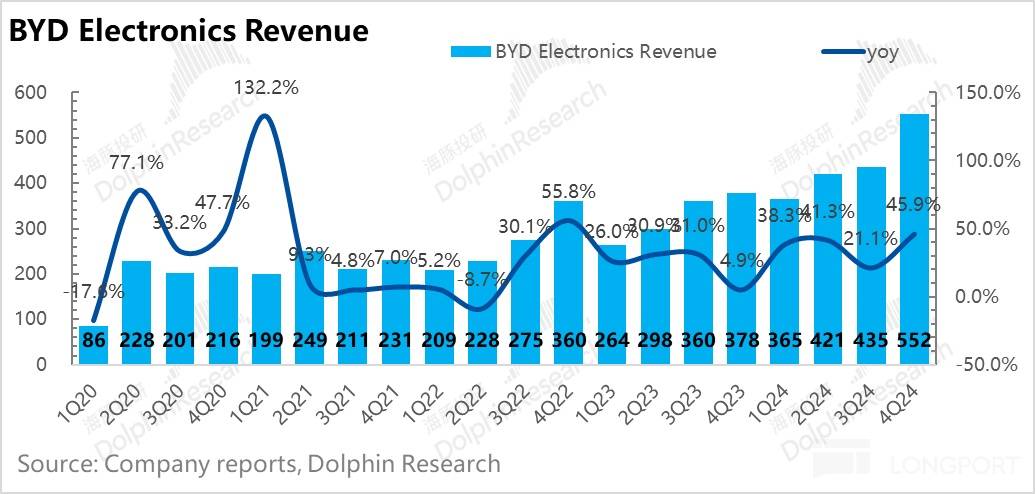

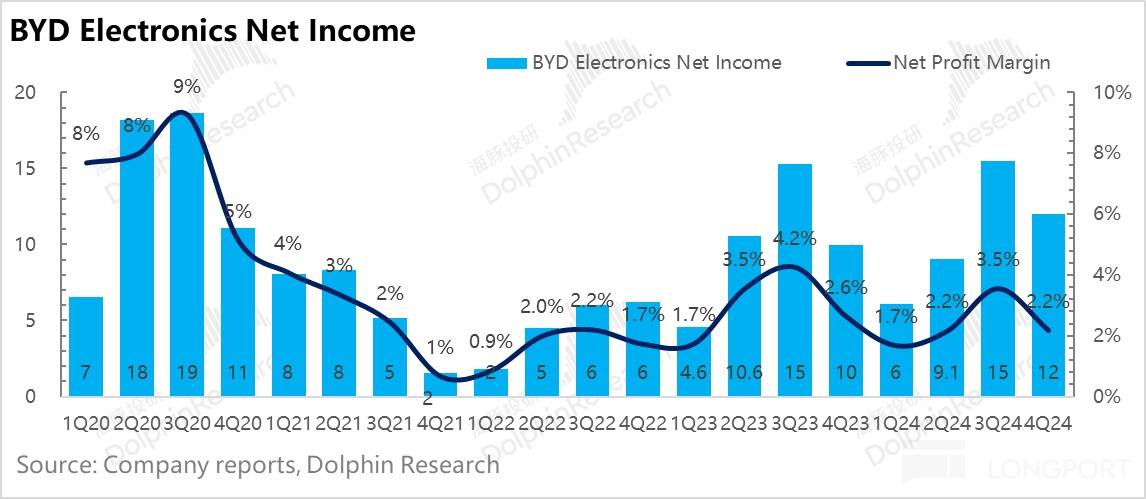

除了汽车业务外,比亚迪的能源业务增长开始放缓。动力电池和储能的装机量(含自供与外供)达到67GWh,环比增长21%。然而,储能电池的表现一般,环比出现下滑趋势。与此同时,比亚迪电子业务在收入端超预期,达到551.8亿元,但毛利率端却环比下滑了2.6个百分点,这可能是由于消费电子业务对毛利率的拖累。

综合来看,比亚迪在2024年第四季度展现了强劲的市场表现和财务业绩。尽管面临一些挑战,如毛利率的轻微下滑和三费的高增长,但公司通过高端化战略、海外产能扩张以及技术创新,保持了其市场领先地位。随着2025年的到来,比亚迪有望继续保持其成长势头,为投资者创造更多价值。