近日,曾被誉为零售业界明星的“民营超市第一股”人人乐(*ST人乐,股票代码002336.SZ)宣布其董事长侯延奎因健康原因辞去所有职务,这标志着该公司在六年内第三次面临领导层的重大变动。

这一人事变动迅速在资本市场引起波澜。截至最近一个交易日收盘,*ST人乐的股价跌至4.95元/股,公司总市值已缩水至21.78亿元,与2010年上市首日相比,市值蒸发了超过八成。

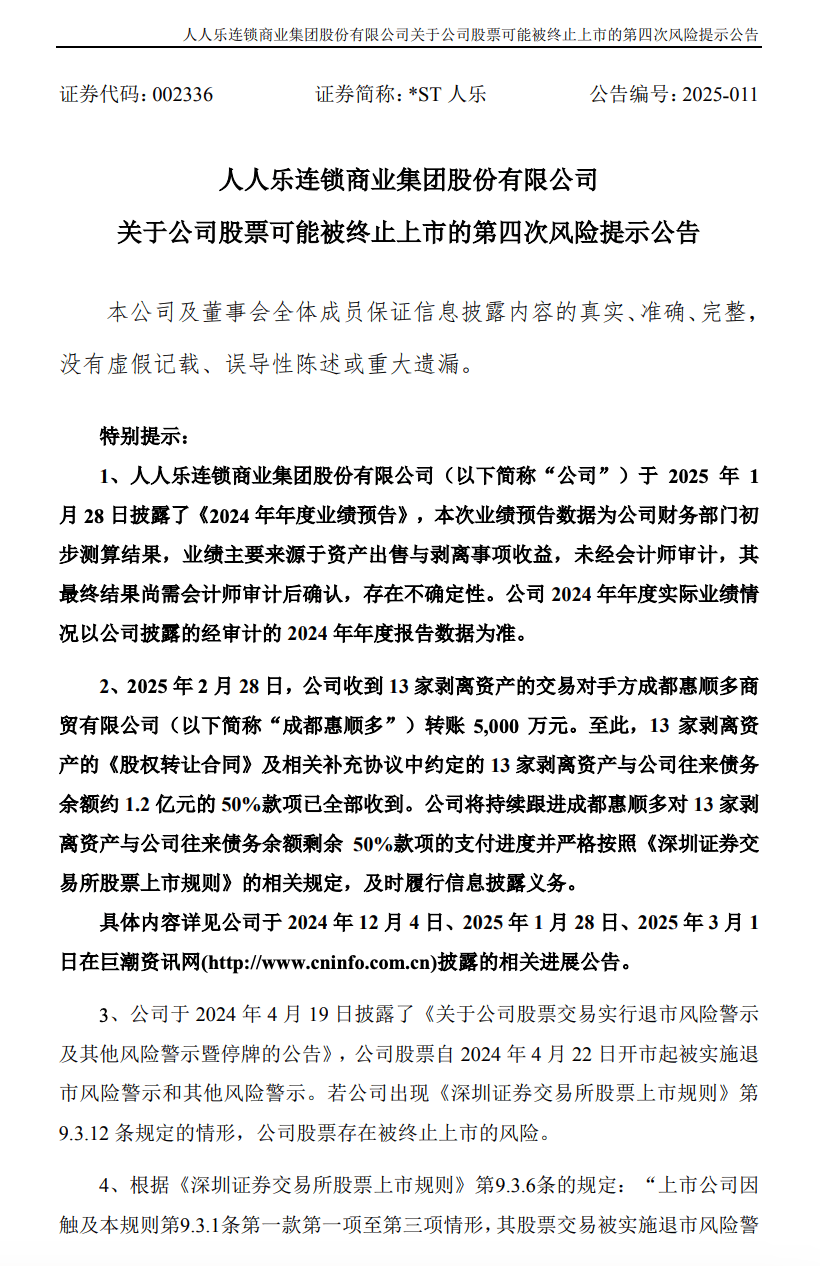

更为严峻的是,人人乐持续面临的退市风险。在发布董事长辞职公告的同一天,公司还披露了年内的第四次退市风险提示。自2023年因净资产为负被实施退市风险警示以来,不到一年的时间内,公司的退市警报不断。

人人乐的人事动荡和退市风险,将这家昔日零售巨头的生存危机暴露无遗。回顾其发展历程,从1996年开设首家门店到2010年营收突破百亿,人人乐曾以惊人的速度书写商业传奇。然而,自上市次年起,面对电商的崛起和消费习惯的变化,人人乐选择了逆势扩张,导致存货周转天数增加,经营性现金流连续为负。

2019年,西安曲江文投成为人人乐的新股东后,公司的治理结构发生了根本性变化。在短短三年内,董事长一职三次更迭,战略方向频繁调整。何浩时代的多业态尝试未能取得显著成效,而侯延奎上任后虽然通过资产剥离实现了账面盈利,但核心业务却进一步萎缩。

侯延奎的离职具有象征意义。作为曲江系的高管,他上任后主导了旗下多家子公司的出售,使人人乐在连续三年亏损后首次实现盈利。然而,这种“保壳式”操作并未能掩盖公司核心业务的颓势。根据2024年的业绩预告,人人乐的全年营收预计仅为14.0亿至14.6亿元,较巅峰时期的129.13亿元已大幅下滑近九成。

剖析人人乐的经营困境,频繁的人事变动加剧了战略的不稳定性。从多业态试水到急转收缩战线,公司的转型之路充满了“试错”。与此同时,线上线下一体化能力的薄弱和供应链问题的凸显,进一步加剧了公司的经营压力。

面对退市风险,人人乐的自救行动显得力不从心。尽管公司试图通过出售资不抵债的子公司和物流中心来实现资产转正和“技术性”盈利,但这种短期操作难以扭转长期颓势。扣非净利润的持续亏损、门店网络的萎缩以及品牌信任度的下降,都预示着人人乐正面临更深层次的经营危机。

从行业视角来看,人人乐的经营危机反映了传统商超正经历的结构性变革。根据中国连锁经营协会的报告,2023年中国超市Top100企业的销售规模和门店总数均出现下降。在这一行业调整周期中,一些企业通过优化供应链和服务体验取得了初步成效,而人人乐却因战略摇摆和执行低效逐渐掉队。