华电新能IPO之路坎坷,应收账款高企引发关注

华电新能源集团股份有限公司(简称“华电新能”)自2023年3月提交IPO申请以来,虽已顺利过会,但至今仍未完成注册程序,其上市之路显得颇为曲折。据上交所官网信息显示,华电新能的IPO申请于2023年6月15日获得通过,然而近两年时间过去,公司仍未迈出IPO的下一步。

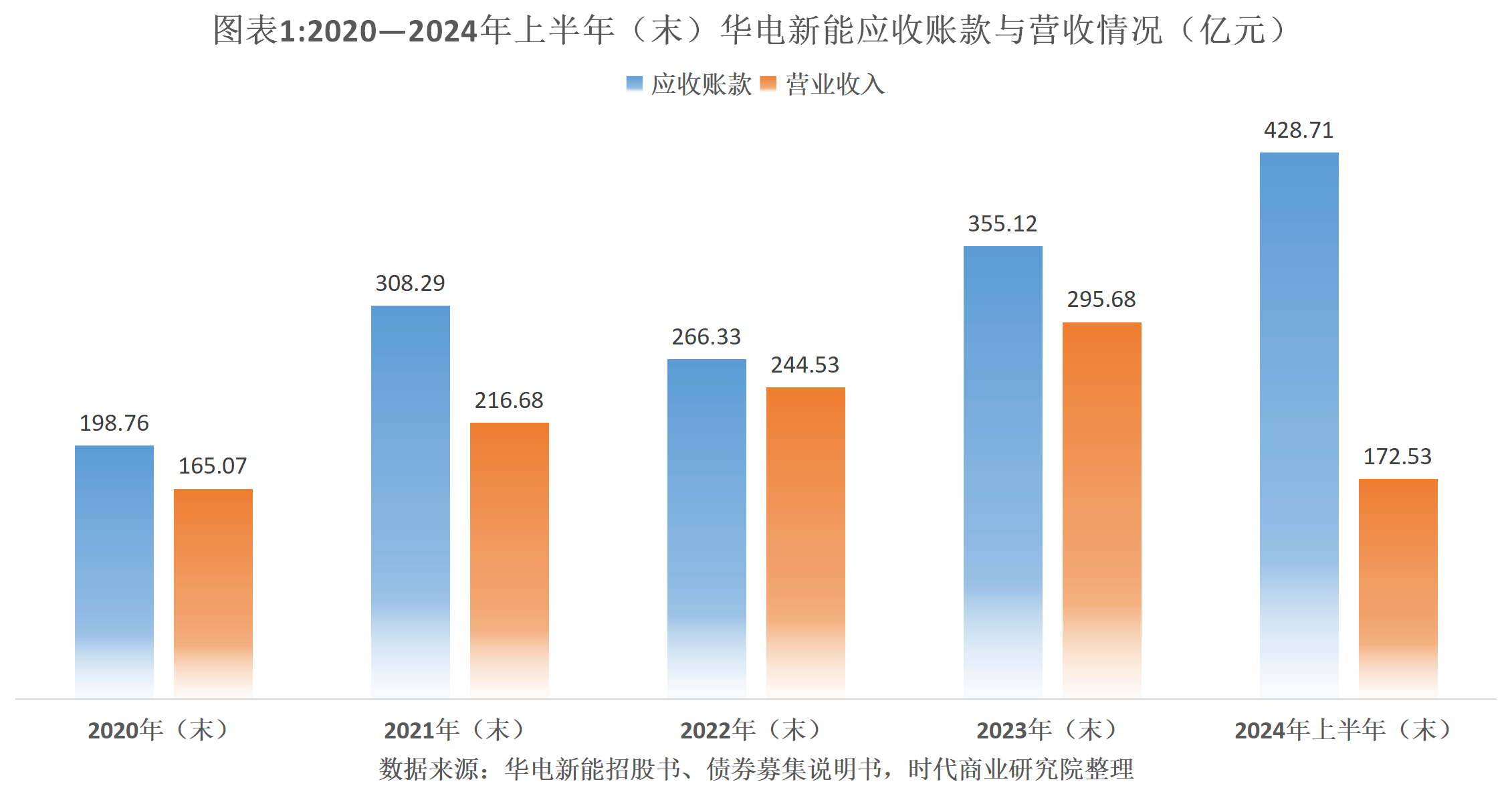

业绩方面,华电新能近年来保持了持续增长态势。根据招股书及最新披露的债券募集说明书,公司在2020年至2024年上半年间,营收从165.07亿元增长至295.68亿元(2023年全年数据),再至172.53亿元(2024年上半年数据),净利润也从44.37亿元攀升至101.26亿元(2023年全年数据),随后为65.63亿元(2024年上半年数据)。然而,值得注意的是,随着业绩的增长,公司的应收账款也在不断增加,成为市场关注的焦点。

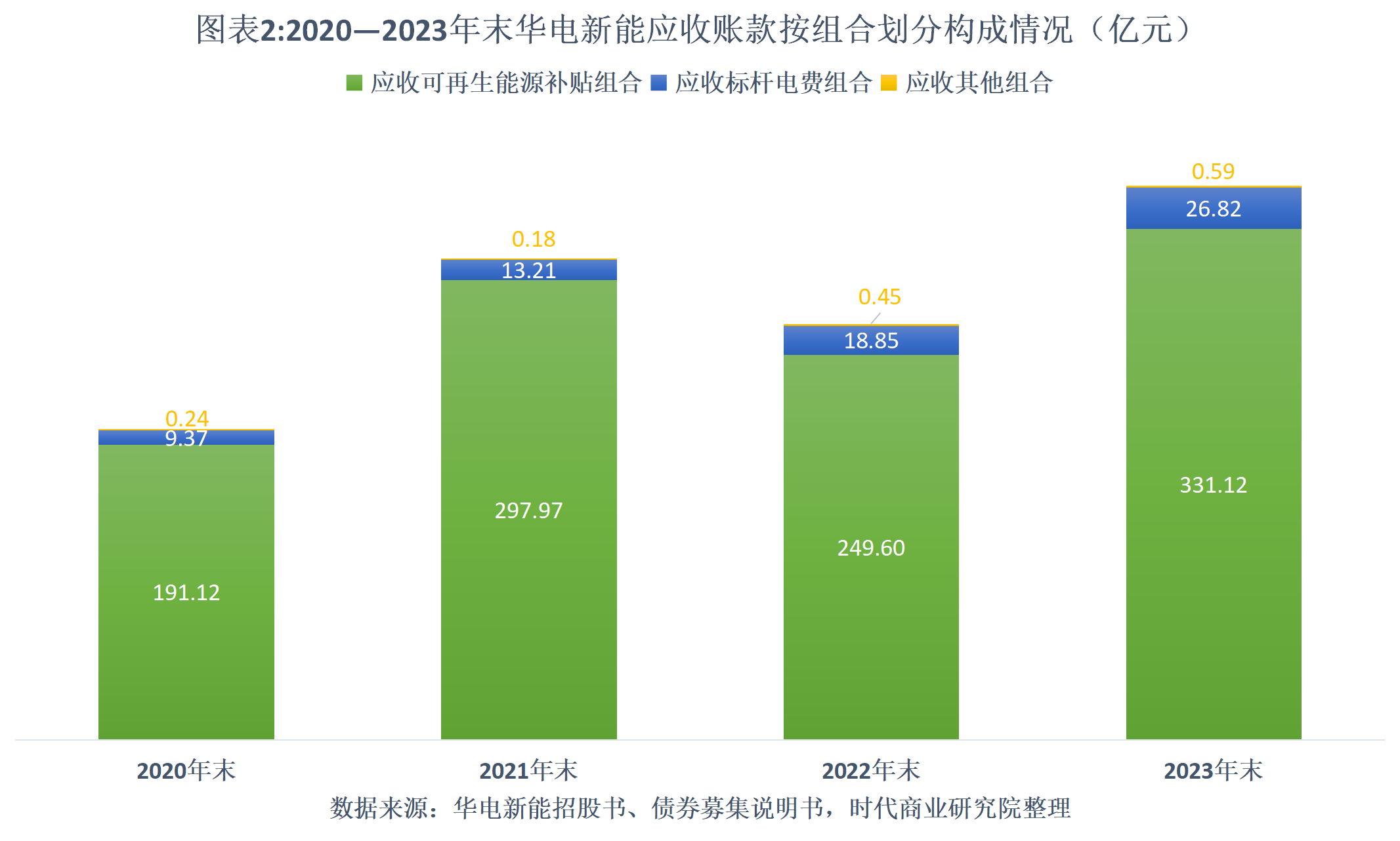

数据显示,华电新能的应收账款从2020年末的198.76亿元增长至2024年上半年的428.71亿元,占当期营收的比例持续高于100%,甚至在2024年上半年达到了248.49%。这一高额的应收账款主要由应收可再生能源补贴构成,占比高达90%以上。这一现象引发了上交所的反复问询,重点关注坏账准备的计提是否充分。

华电新能在回应上交所的问询时表示,其应收标杆电费历史上从未出现过坏账,因此未对应收标杆电费组合计提信用减值。而对于应收可再生能源补贴组合,公司采取了1%的计提比例,这一比例与行业内部分公司一致,但低于某些可比公司。华电新能强调,其坏账准备计提政策与同行业可比公司无显著差异,且对报告期税前利润的影响较小。

然而,市场对此仍存疑虑。尤其是在可再生能源补贴政策不断调整、补贴核查工作持续推进的背景下,华电新能的应收账款及固定资产规模较大,相关资产减值计提是否充分成为市场关注的焦点。公司业绩增速放缓、市占率下降、弃风率及弃光率高于全国平均水平等问题也引发了投资者的担忧。

面对这些挑战,华电新能表示将积极应对。公司指出,国家电价政策的变化将直接对经营绩效产生影响,因此公司将密切关注政策动态,及时调整经营策略。同时,公司也将加强应收账款管理,努力缩短回款周期,降低坏账风险。

尽管华电新能在IPO之路上遭遇了诸多挑战,但公司并未放弃努力。业内人士认为,随着可再生能源行业的持续发展以及国家对清洁能源的支持力度不断加大,华电新能作为行业内的佼佼者,仍具有较大的发展潜力。然而,要成功登陆资本市场,公司还需进一步解决应收账款高企、业绩增速放缓等问题,以赢得市场的信任和认可。

华电新能在应对市场挑战的同时,也在积极探索新的发展机遇。公司表示,将加强与行业内其他企业的合作与交流,共同推动可再生能源行业的发展。同时,公司也将加大研发投入,提升技术水平和服务质量,以更好地满足市场需求。

尽管未来仍充满不确定性,但华电新能表示将坚定信心、迎难而上。公司相信,在全体员工的共同努力下以及社会各界的支持下,一定能够克服当前面临的困难与挑战,实现更加稳健和可持续的发展。